Upravljanje finansijama ima značajan uticaj na efikasnost i kvalitet pružanja pravosudnih usluga, kao i na druge pomoćne funkcije u pravosuđu (odnosno ljudske resurse, IKT i infrastrukturu). Efikasna organizacija upravljanja finansijama i optimalna raspodela finansijskih sredstava od presudnog su značaja za delotvorno pružanje usluga u svim segmentima pravosuđa.

Finansijsko upravljanje značajno utiče na efikasnost i kvalitet pravde, kao i na druge pomoćne funkcije pravosuđa (tj. ljudske resurse, IKT, infrastrukturu). Efikasna organizacija finansijskog upravljanja i optimalno raspoređivanje finansijskih sredstava od ključnog su značaja za delotvorno prujžanje usluga u svim segmentima sistema.

U poređenju sa drugim evropskim zemljama, finansiranje pravosuđa u Srbiji je na osrednjem nivou. Srbija je pri vrhu liste po učešću pravosudnog budžeta Srbije u BDP-u, dok su rashodi za pravosuđe u Srbiji po glavi stanovnika bili među najnižima u Evropi (29,1 evro po glavi stanovnika). Kada se ta dva aspekta dovedu u međusobnu vezu, moglo bi se reći da su troškovi rada pravosuđa u Srbiji priuštivi ali i relativno niski u poređenju sa drugim evropskim zemljama. Taj zaključak važi za obe komponente pravosuđa, odnosno i sudstvo i tužilaštvo.

Budžetski sistem pravosuđa u Srbiji i dalje je nepotrebno složen i rascepkan, što negativno utiče na definisanje pravila i smernica za upravljanje finansijama u pravosuđu. Baš kao i 2014, u skladu sa Zakonom o budžetskom sistemu, nadležnosti za pripremu i izvršenje različitih komponenti pravosudnog budžeta i izveštavanje o njima dele Ministarstvo pravde i VSS odnosno DVT. Shodno tome, primetan je nedostatak odgovornosti za učinak budžeta pravosudnih institucija u celini, a ne postoje ni podaci na centralnom nivou koji bi omogućili dosledno, stalno vrednovanje finansijskog upravljanja.

Pravosudni organi su 2016. godine dobili neposredan pristup sistemu za izvršenje budžeta. Time je omogućeno praćenje njihovih godišnjih rashoda u realnom vremenu i povećana je transparentnost njihovih finansijskih transakcija. Taj korak je bio neophodan radi ostvarivanja budžetske nezavisnosti pravosudnih organa, ali se na kraju pokazao nedovoljnim. Pojedinačni računi pravosudnih organa kod Uprave za trezor zatvoreni su, a njihovi budžeti su počeli da se izvršavaju sa centralnog računa izvršenja budžeta. Te promene, pak, nisu donele budžetsku nezavisnost pravosudnim institucijama. Umesto toga, u praksi su Ministarstvo pravde i VSS odnosno DVT zadržali punu kontrolu nad svojim budžetima tako što su upravljanje zahtevima za prenos sredstava prosto zamenili upravljanjem aproprijacijama. Čini se da su nedavne promene dodatno usložnile problem nedovoljne fleksibilnosti kod preraspodele budžetskih sredstava.

Budžetski postupak nije vezan za kriterijume učinka. Godišnji budžeti za rad sudova se pripremaju tako što se vrše manje korekcije naviše u odnosu na budžet ili potrošnju iz prethodne godine. Na budžetski postupak za državu u celini važe ograničenja koja postavlja Ministarstvo finansija, a sudski organi nisu bili u stanju da pruže dokaze kojima bi opravdali odstupanja od pravila Ministarstva finansija.

Način izrade budžeta većinski je ostao isti kao i 2014. godine. Sa izuzetkom sudova, ne postoji softver za izradu budžeta putem koga se povezuju direktni i indirektni korisnici budžetskih sredstava. Ministarstvo pravde i VSS umesto toga pripremaju budžet i prate njegovo izvršenje razmenjujući tabele u formatu Excel, a VSS od 2017. godine koristi sistem za pripremu budžeta (BPMIS) koji se ne održava adekvatno, a nije ni fleksibilan niti kompatibilan sa BPMIS-om koji Ministarstvo finansija koristi za pripremu budžeta Republike Srbije (softverom kojim se prikupljaju predlozi finansijskih planova direktnih budžetskih korisnika).

Postojeći sistemi za automatizovano vođenje predmeta ne dozvoljavaju sudovima da utvrde svoje troškove na nivou pojedinačnih predmeta, u potpunosti primene programski pristup pripremi budžeta ili smanje iznose docnji i prinudno naplaćenih novčanih kazni. Ne postoji dovoljan obim automatske razmene podataka između različitih informacionih sistema koji se koriste u pravosuđu625 da bi se obavljala bilo koja od ovih funkcija. Baš kao i 2014, interoperabilnost postojećih sistema i dalje je problem koji će morati da se rešava u budućnosti.

Softver za pripremu budžeta u upotrebi u sudovima omogućava ručni unos podataka o predmetima, ali ta mogućnost se ne koristi u dovoljnoj meri. Nizak je i stepen razmene podataka sa drugim sistemima. Od 2014. do danas izvršeno je više pokušaja da se računovodstveni softver (ZUP) poveže za izvršenjem budžeta tako što bi se omogućila eksterna izrada naloga za plaćanje na osnovu računovodstvenih podataka. Međutim, ova funkcija nije u rasprostranjenoj upotrebi.

U poređenju sa drugim evropskim pravosuđima, učešće rashoda za plate u ukupnim rashodima sistema u Srbiji značajno je niže od srednje vrednosti (68,7 u poređenju sa 74,4 odsto). Pa ipak, kako je iznos sredstava utrošen za druge svrhe u celini neadekvatan, razmatranje učešća rashoda za plate u ukupnim rashodima ne pruža potpunu sliku. Smanjen udeo plata u periodu od 2014. godine do danas je posledica ukupnog povećanja kapitalnih rashoda sa jedne strane i pada ukupne mase zarada u javnom sektoru u 2015. godini.

Kapitalni rashodi povećali su se tokom prethodne četiri godine radi finansiranja velikih projekata pravosudne infrastrukture kojima je upravljalo Ministarstvo pravde. Udeo kapitalnih rashoda u ukupnim rashodima kretao se od prosečnih 2,3 odsto u periodu od 2010-203 do više od 9 odsto u 2019. Povećanje kapitalnih rashoda prati uzlazni trend finansiranja iz sredstava inostranih kredita i donacija koje su bile na raspolaganju pravosuđu na ulaganja u infrastrukturu. Unutrašnji kapaciteti za realizaciju kapitalnih projekata moraju biti unapređeni kako bi se osigurala održivost učešća kapitalnih rashoda u ukupnim rashodima. Međutim, treba učiniti više da bi se rešio problem odsustva procedura za ocenu i prioritizaciju javnih ulaganja.

Usled uvođenja javnih beležnika i javnih izvršitelja, iznos sudskih taksi opao je tokom prethodnih nekoliko godina za preko 40 odsto. Slično tome, procenat pravosudnog budžeta koji se finansira iz sudskih taksi značajno je smanjen u odnosu na prethodni period, i to sa skoro 50 odsto na u proseku 20 odsto. U apsolutnom iznosu, to je srazmerno smanjenju iznosa sudskih taksi. Umesto toga su ove takse prosleđene u opšti budžet. Stopa smanjenja stabilizovala se u proteklih nekoliko godina i ne očekuje se dalji pad sudskih taksi, barem ne u značajnijem obimu.

Međutim, nije ostvaren značajniji napredak u pogledu evidentiranja i naplate dugova po osnovu sudskih taksi. Uvođenje taksenih maraka pojednostavilo je izmirenje sudskih taksi, ali je i dalje prisutan problem nenaplativih obaveza. Iako se iznos nenaplativih sudskih taksi ne može precizno utvrditi usled nedostatka tačnih podataka, prema pojedinim procenama između 30 i 40 odsto taksi ne bude naplaćeno626. Uticaj ovog problema je donekle ublažen time što jedan deo sudskih taksi (prvenstveno u izvršnim predmetima) sada za račun sudova naplaćuju javni izvršitelji.

Zabeležene su velike razlike u troškovima unutar pravosuđa i između sudova i javnih tužilaštava istog stepena. Kao što je napred već navedeno, nedostatak interoperabilnosti između sistema za vođenje predmeta i softvera za izvršenje budžeta sprečavao je detaljno praćenje rashoda po predmetima. Te razlike su u značajnoj meri bile posledica neusaglašenih stavova o tome koje troškove krivičnih istraga treba da snose sudovi, a koje javna tužilaštva. To pitanje se odnosi na nedostatke u postupku izrade budžeta utvrđene još u Funkcionalnoj analizi iz 2014. godine, kao i na nedostatak komunikacije između komponenti sistema za vođenje predmeta i finansijskog softvera u pravosuđu.

Iznos neizmirenih obaveza značajno je smanjen u poređenju sa nivoima zabeleženim na kraju perioda obuhvaćenog Funkcionalnom analizom iz 2014. (odnosno kraja 2013). Kada je reč o sudovima, neizmirene obaveze smanjene su sa skoro 15 odsto ukupnih rashoda na kraju prvog tromesečja 2014. na neznatno iznad jedan odsto krajem 2019. Kao što je pravilno predviđeno prethodnom Funkcionalnom analizom, jedna velika razlika jeste pojava neizmirenih obaveza u tužilaštvu usled prenosa nadležnosti za krivične istrage.

Prisustvo neizmirenih obaveza ometa delotvorno upravljanje sredstvima u tekućoj godini. Čak i niže vrednosti koje se trenutno beleže zahtevaju značajne napore u cilju pravilnog otklanjanja uzroka nagomilavanja neizmirenih obaveza, kako u sudovima tako i u javnim tužilaštvima.

Zakon o budžetskom sistemu (ZoBS)627 je osnovni propis kojim se uređuju svi aspekti upravljanja finansijama u Srbiji, od pripreme budžeta do budžetskog računovodstva i finansijskog izveštavanja. Njime se regulišu obim budžeta, struktura i upravljanje konsolidovanim računom trezora (KRT) i glavne knjige trezora, budžetski kalendar i elementi finansijskih planova budžetskih korisnika, proces izvršenja budžeta i budžetsko računovodstvo i okvir za izveštavanje. U ovom zakonu se pravi razlika između direktnih i indirektnih korisnika budžetskih sredstava: direktni korisnici se definišu kao „organi i organizacije Republike Srbije“ (ministarstva, organi uprave u sastavu ministarstava i posebne organizacije, između ostalog Vrhovni kasacioni sud i apelacioni sudovi posebne nadležnosti), dok u indirektne korisnike spada većina pravosudnih i prosvetnih institucija. Pravilnikom o sistemu izvršenja budžeta Republike Srbije detaljnije se definišu procedure finansijskog planiranja i izvršenja budžeta nosilaca javne vlasti, koje zavise od toga da li je organ direktni ili indirektni korisnik budžetskih sredstava.

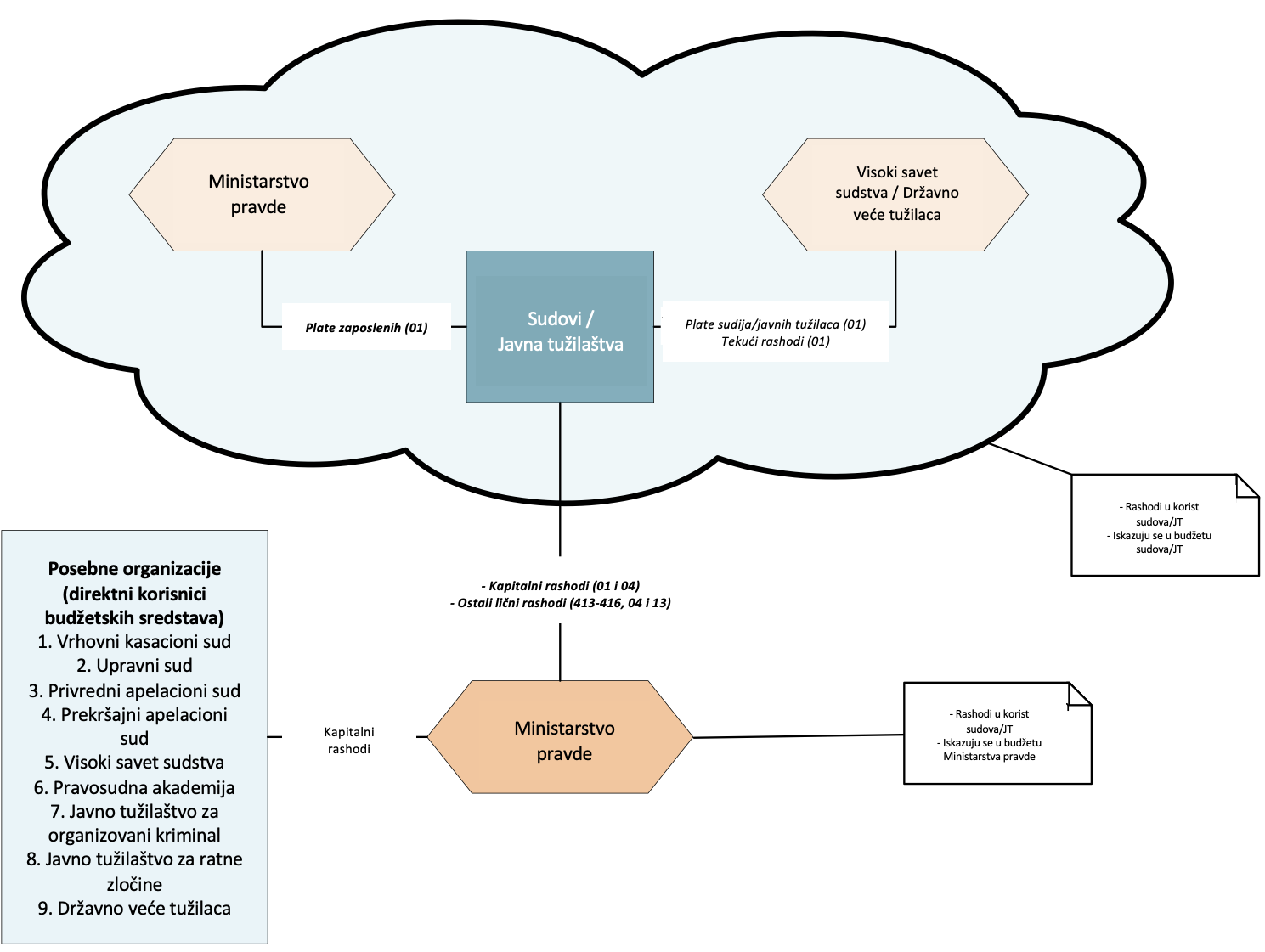

Ministarstvo pravde, zajedno sa VSS-om (za sudove) i DVT-om (za javna tužilaštva), upravlja budžetima pravosuđa. Nadležnosti VSS-a, DVT-a i Ministarstva pravde nad budžetima pravosudnih organa preklapaju se, i među njima su usaglašavanje pripreme budžeta, praćenje izvršenja budžeta i prikupljanje i objedinjavanje godišnjih finansijskih izveštaja. Na Slici 142 u daljem tekstu prikazana su preklapanja u strukturi budžetskog okvira i vrste i izvori rashoda kojima upravljanju VSS odnosno DVT i Ministarstvo pravde.

Slika 142: Budžetski okvir pravosuđa u Srbiji

Kao direktni korisnici budžetskih sredstava, VSS, DVT i pojedini sudovi i javna tužilaštva i Pravosudna akademija finansijski su nezavisni od VSS-a, DVT-a i Ministarstva pravde i uživaju fleksibilnost i samostalnost u izvršenju svojih budžeta. Reč je o sudovima i javnim tužilaštvima koji imaju posebnu a ne opštu nadležnost, i to su Vrhovni kasacioni sud, Upravni sud, Privredni apelacioni sud, Prekršajni apelacioni sud, Javno tužilaštvo za organizovani kriminal i Javno tužilaštvo za ratne zločine. Oni pripremaju svoj budžet u neposrednoj komunikaciji sa Ministarstvom finansija. Pored toga, ovi organi mogu slobodno da koriste svoje godišnje aproprijacije u punom obimu, u skladu sa godišnjim Zakonom o budžetu.

Vrsta rashoda određuje da li će Ministarstvo pravde ili VSS odnosno DVT upravljati određenom budžetskom funkcijom indirektnog korisnika budžetskih sredstava.628 Savet i veće upravljaju sledećim budžetskim funkcijama: i) plate sudija i javnih tužilaca i rashode povezane sa njima;629 ii) materijalni rashodi (primera radi zakupnina, računi za komunalne usluge, gas, kancelarijski materijal i poštanske usluge); iii) putni troškovi; iv) određene usluge po ugovoru (kao što su angažovanje branilaca po službenoj dužnosti i sudskih veštaka); v) tekuće održavanje (primera radi krečenje, vodoinstalaterske usluge, popravka vozila, računarska oprema, nameštaj) i vi) novčane kazne i penali.630 Sa druge strane, Ministarstvo pravde upravlja budžetom za plate nesudijskog i netužilačkog osoblja i rashode povezane sa njima, kao i kapitalnim budžetom.

Počevši od fiskalne godine 2016, sudovi i javna tužilaštva postali su prvi indirektni korisnici budžetskih sredstava (IBK) obuhvaćeni Informacionim sistemom za izvršenje budžeta (ISIB-om), koji je do tada bio ograničen samo na direktne korisnik budžetskih sredstava (DBK). Pre toga, skoro svi pravosudni organi bili su IBK, što znači da su morali fizički da primaju transfere sredstava za svoj rad od njihovih nadređenih DBK, odnosno VSS/DVT i Ministarstvo pravde. Ti transferi su vršeni na podračun svakog organa otvoren kod Uprave za trezor, koja je imala veb aplikaciju za izvršenje platnih naloga. Tu veb aplikaciju koristila je većina pravosudnih organa, ali su pojedini bili primorani da svoje naloge za plaćanje upućuju posredstvom najbliže filijale Uprave za trezor. Budžete su pripremali Savet odnosno Veće i Ministarstvo pravde, koji su prikupljali finansijske planove (predloge budžeta) sudova, objedinjavali ih i usaglašavali sa limitima rashoda koje je postavljalo Ministarstvo finansija. Svaki pravosudni organ neposredno je podnosio izveštaj svom nadređenom DBB-u na osnovu svojih računovodstvenih evidencija samo krajem fiskalne godine ali ne i u toku godine, što je ograničavalo mogućnost (i motivaciju) ovih organa da proaktivno upravljaju svojim resursima. Pouzdanost njihovih podataka o rashodima mogla je da se utvrdi samo naknadnom revizijom, a nije bilo izvodljivo vršiti korekcije u toku godine (kako na gore tako i na dole) na osnovu obrazaca rashoda, što je negativno uticalo na operativnost u izvršenju budžeta.

Korišćenje ISIB-a nakon 2016. godine nije značajno doprinelo budžetskoj nezavisnosti niti operativnosti pravosudnih organa. Budžetske aproprijacije pojedinačnih sudova i javnih tužilaštva i dalje se detaljnije određuju u budžetu na centralnom nivou (odnosno u VSS/DVT i Ministarstvu), a i izmene aproprijacija u toku godine moraju da dobiju odobrenje centralne vlasti. Raspodela aproprijacija između sudova i javnih tužilaštava vrši se na osnovu njihovih izraženih i utvrđenih potreba tokom budžetskog postupka. Procedure koje se primenjuju na izmene aproprijacija su složene, rigidne i pod strogom kontrolom Ministarstva finansija. Savet, Veće i Ministarstvo navode da određene delovi ukupnog iznosa aproprijacija iz tog razloga zadržavaju kao neraspodeljene. U praksi, to omogućava Ministarstvu, Savetu i Veću da povećaju aproprijaciju određenog organa prema potrebi, ali ne doprinosi ostvarenju strateškog cilja Srbije da obezbedi budžetsku nezavisnost i operativnost pravosuđa. Međutim, značajna prednost uključivanja pravosudnih organa u ISIB bilo je to što se mehanizmi za kontrolu rashoda sada mogu primeniti pre nastanka troškova umesto da se čeka naknadna revizija rashoda. Nisu izmenjeni ni postupci za izveštavanje, budući da pravosudni organi i dalje izrađuju finansijske izveštaje na osnovu svojih evidencija i podnose ih Savetu, Veću i Ministarstvu pravde, koji ih objedinjavaju i prosleđuju Upravi za trezor.

Izmenama i dopuna ZoBS-a iz 2015. omogućeno je uvođenje programskog budžeta u budžetski sistem Srbije, ali nije ostvaren značajan napredak u pogledu njegove pune primene, što se odnosi na budžetski sistem Srbije u celini. Izmenama i dopunama ovog zakona uvedene su brojne novine, uključujući promene u strukturi budžeta i obavezu DBK da vrednuju rezultate svojih programa. Nažalost, to se u praksi ne čini, tako da vrednovanja rezultata ne služe kao osnova za potencijalne korekcije finansijskih planova pravosudnih organa niti predstavljaju kamen temeljac postupka pripreme njihovih budžeta. Umesto toga, budžeti su se i dalje pripremali u kontinuitetu iz godine u godinu i bili su u velikoj meri zasnovani na podacima o izvršenju budžeta iz prethodne godine. Savet i Veće su prosto prikupljali finansijske planove svojih sudova i javnih tužilaštava i korigovali ih tako da budu u skladu sa ukupnim limitima Ministarstva finansija.

Merenje učinka budžeta otežava nedostatak integracije i interoperabilnosti sistema za vođenje predmeta i softvera za upravljanje finansijama, a ne postoje dokazi da se koriste drugi „ručni“ pristupi u povezivanju finansijskih i podataka o učinku. Nema automatske razmene podataka između ovih sistema, budući da nijedan od njih ne poseduje te funkcije. Nema ni dokaza o sistematskom razmatranju finansijskih podataka u kontekstu analitike predmeta, kako u sudstvu tako i u tužilaštvu.

Sadašnja struktura finansiranja sudstva u Srbiji je bespotrebno složena i kao takva stvara značajan dodatan posao i unosi zabunu.631 Iako se budžet za pravosuđe još od 2015. godine iskazuje po programima i projektima, različiti delovi budžeta i dalje se prikazuju po razdelima pojedinačnih organa. Primera radi, budžet za osnovne sudove dat je u razdelu „Sudovi“ i glavi „Osnovni sudovi“. Ta glava sadrži dva projekta: „Rad sudova“ (za koji budžetom upravlja VSS) i „Tehnička podrška radu sudova“ (koji je deo budžeta Ministarstva pravde). Budžet kojim upravlja Ministarstvo pravde sadrži samo aproprijacije koje se odnose na neto plate i doprinose nesudijskog osoblja. Ostatak budžeta, uključujući sredstva za kapitalne rashode i druge rashode zaposlenih kao što su naknade u naturi, socijalna davanja zaposlenima i nagrade zaposlenima i ostale posebne rashode za rad osnovnih sudova prikazan je kao deo budžeta Ministarstva pravde. Veoma mali deo materijalnih troškova i troškova tekućeg održavanja takođe finansira Ministarstvo pravde. Iako su pojedini konkretni kapitalni projekti vezani za sudove izričito prikazani u budžetu Ministarstva pravde, većina aproprijacija za kapitalne rashode u korist sudova deo je opšte aproprijacije za kapitalne rashode u budžetu Ministarstva pravde i nije opredeljena sudovima.

Pored podele nadležnosti za različite aspekte budžeta, delovi budžeta kako Ministarstva pravde tako i VSS-a finansiraju se iz budžetskih prihoda (izvor 01) i interno („sopstveni prihodi“) iz sudskih taksi (izvori 04 i 13).632 Ministarstvo pravde takođe uzima određeni procenat sudskih taksi za finansiranje troškova sudskog postupka. Istovremeno, kapitalni rashodi se finansiraju kako iz opštih budžetskih prihoda tako i iz sopstvenih prihoda. Ministarstvo pravde finansira kapitalne rashode i lične rashode koji se ne odnose na plate (nagrade u naturi, socijalna davanja zaposlenima, nagrade i ostale posebne rashode) i finansira i deo tekućeg održavanja. Osim organizacionih teškoća i očekivanog nedostatka koordinacije između ova dva budžeta, sistemu u sadašnjem obliku nedostaju jasnoća i transparentnost. Sve aproprijacije kojima upravlja Ministarstvo pravde – za plate i za kapitalne rashode – ne prikazuju se kao deo budžeta sudova već su deo budžeta Ministarstva pravde, u kome se ne pravi nikakva razlika između sredstava sudova i javnih tužilaštava u pogledu toga koliko sredstava za ove potrebe dobija koji deo pravosuđa.

Budžet se priprema bez razvijenog informacionog sistema za pripremu budžeta (BPMIS-a). Javna tužilaštva ručno razmenjuju podatke u formatu Excel putem elektronske pošte, što predstavlja značajan problem u pogledu opterećenja poslom i nosi rizik po integritet podataka i bezbednost u celini. Sudovi poseduju informacioni sistem za pripremu budžeta ali ga ne koriste svi, i on nije kompatibilan sa BPMIS-om koji se koristi za pripremu republičkog budžeta. Uvođenjem adekvatno planiranog BPMIS-a na nivou čitavog pravosuđa otklonili bi se postojeći nedostaci u radu a zaposleni oslobodili nepotrebnog posla tako da mogu da unapređuju svoje veštine svrsishodnije ocene učinka budžeta. Te veštine će biti naročito značajne za prevazilaženje izazova sa kojima se Srbija suočava u procesu pridruživanja EU.

Postupke javnih nabavki za velike projekte kapitalnih investicija čije je sprovođenje složeno ili zahteva preuzimanje višegodišnjih finansijskih obaveza sprovodi Ministarstvo pravde na centralnom nivou. Manje nabavke odnosno projekte realizuju sudovi i javna tužilaštva. Ministarstvo pravde navodi da pojedinačni organi nemaju kapacitet da sprovode složene postupke javnih nabavki jer nemaju zaposlene koji se isključivo bave ovim poslovima.

Pojedinačne aproprijacije u kapitalnom budžetu određuju se na različit način od sredstava za tekuće poslovanje. Ne samo što Ministarstvo pravde i dalje upravlja sredstvima DBK i IBK za velike kapitalne projekte, već i zadržava budžetska sredstva namenjena u te svrhe. Na osnovu limita Ministarstva finansija i ukupnih potreba za kapitalnim rashodima, Ministarstvo pravde određuje količinu sredstava namenjenih u te svrhe. Iako sudovi i javna tužilaštva izrađuju svoje planove javnih nabavki na koje saglasnost daje Ministarstvo pravde, sredstva se ne opredeljuju sudovima i javnim tužilaštvima kao posebne aproprijacije, već su deo jedne celovite aproprijacije za kapitalne rashode u okviru razdela budžeta Ministarstva pravde. Sudovi i javna tužilaštva su zatim dužni da podnesu zahtev Ministarstvu pravde za pokretanje postupka javne nabavke. Postupak se pokreće nakon pribavljanja saglasnosti, a roba i usluge se plaćaju na kraju, kada se dokumentacija dostavi Ministarstvu pravde i kada se proveri njena usaglašenost sa Zakonom o javnim nabavkama.

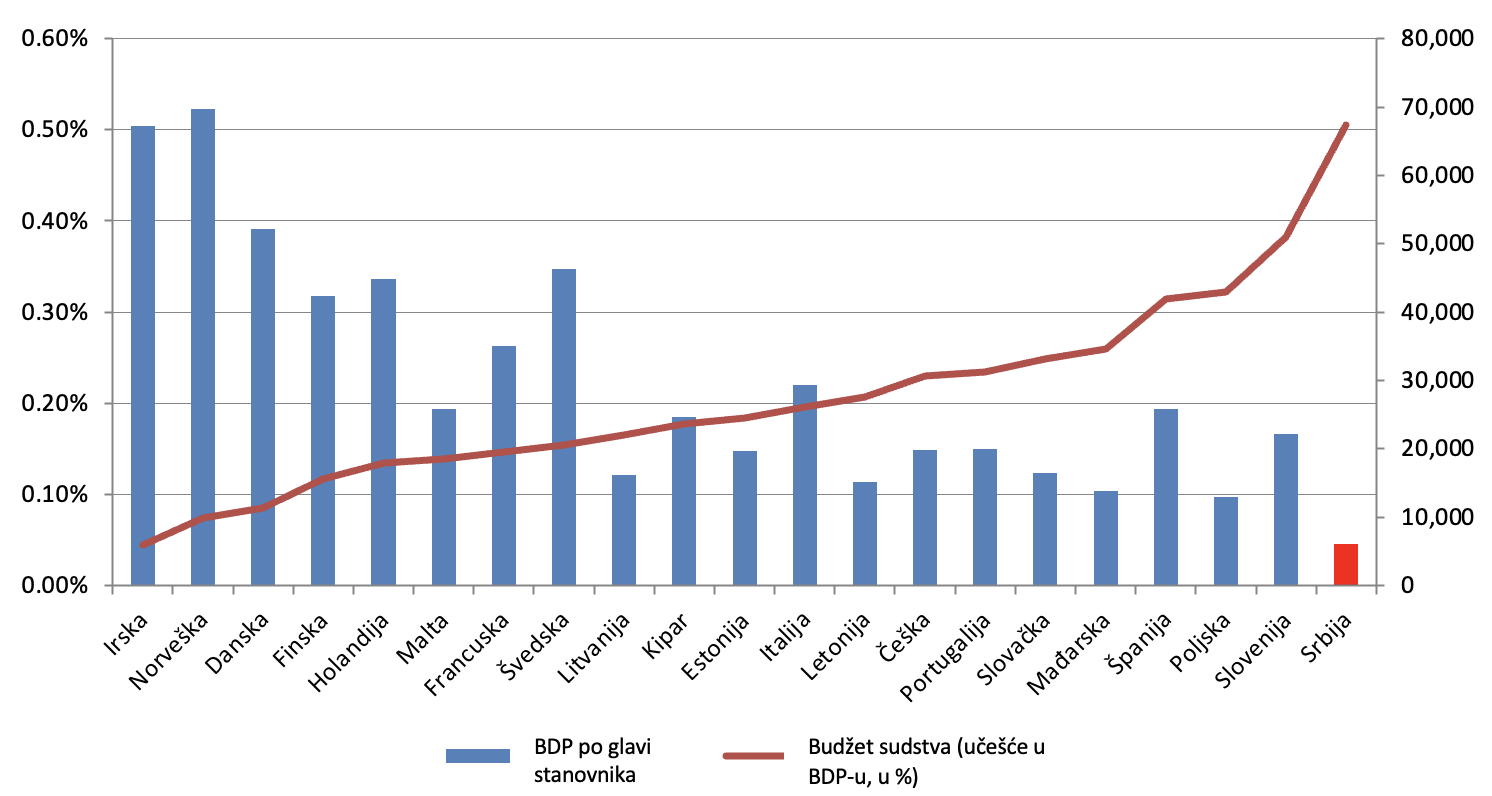

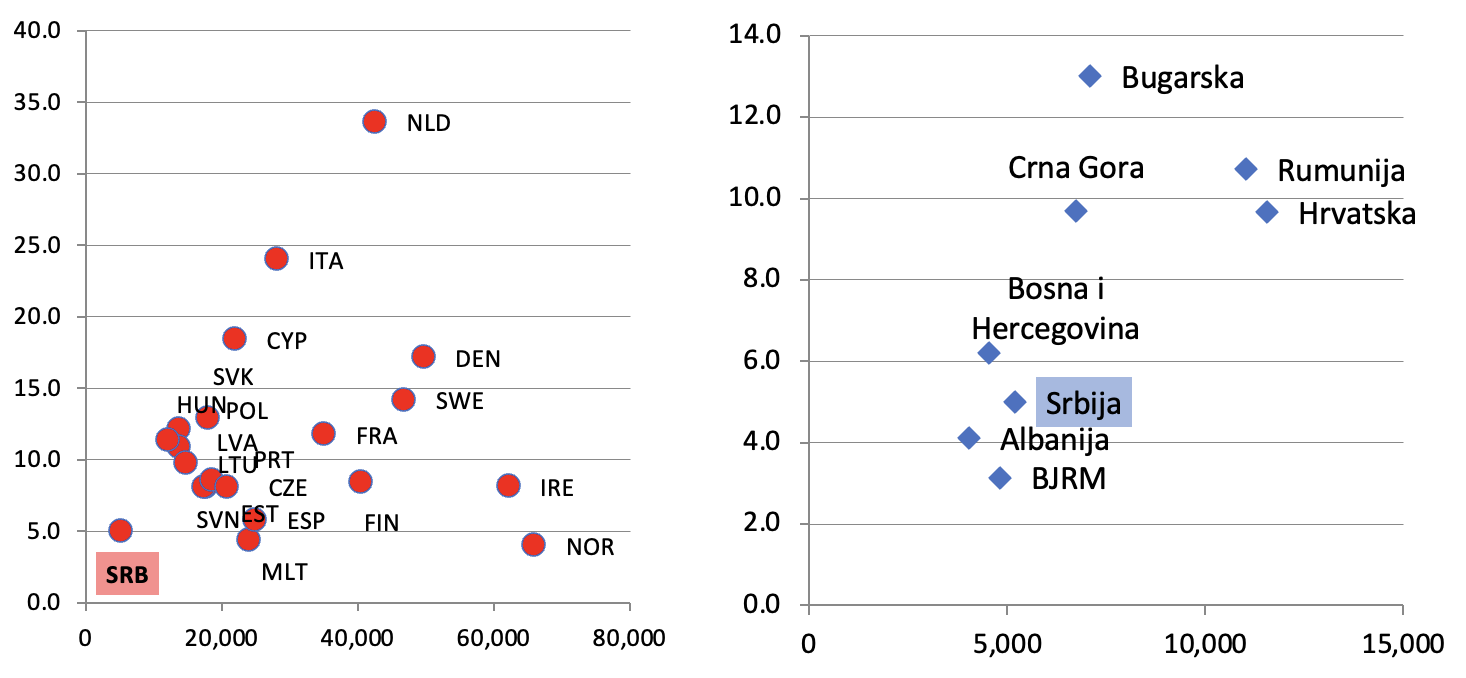

Srbija se 2018. godine nalazila pri vrhu liste zemalja Evrope u pogledu učešća ukupnih rashoda za sudstvo u BDP-u, ali je istovremeno bila i značajno ispod evropskog proseka kada je reč o iznosu rashoda za sudstvo po glavi stanovnika. Prema podacima iz najnovijeg izveštaja CEPEJ-a o efikasnosti i kvalitetu pravde,633 Srbija je 2018. izdvajala 0,61 odsto BDP-a na sudstvo u celini, dok je prosek u Evropi bio 0,33 odsto634 (videti Sliku 143 u daljem tekstu). U isto vreme, rashodi po glavi stanovnika iznosili su 37,4 evra, znatno ispod evropskog proseka od 54,6 evra. Da bi se povećao prosečni iznos rashoda za sudstvo u Srbiji po glavi stanovnika bilo bi potrebno još 46 odsto, odnosno 14,8 milijardi dinara.

Isti trend se beleži i u drugim evropskim zemljama sa uporedivim nivoima BDP-a. Većina tih država su susedne zemlje na sličnom stepenu razvoja (kao što su Albanija, Bosna i Hercegovina, Bugarska, Crna Gora, Hrvatska, Rumunija i Severna Makedonija). Prosečni rashodi u ovoj grupi iznosili su 35,9 evra po glavi stanovnika i 0,49 odsto BDP-a, što je nešto niže nego u Srbiji.635

Slika 143: Učešće ukupnih rashoda za sudstvo u BDP-u (levo) i ukupni rashodi za sudstvo po glavi stanovnika (desno), Srbija i Evropa, 2018.

Izvor: izveštaj CEPEJ-a za 2020. (sa podacima za 2018) i proračun autora.

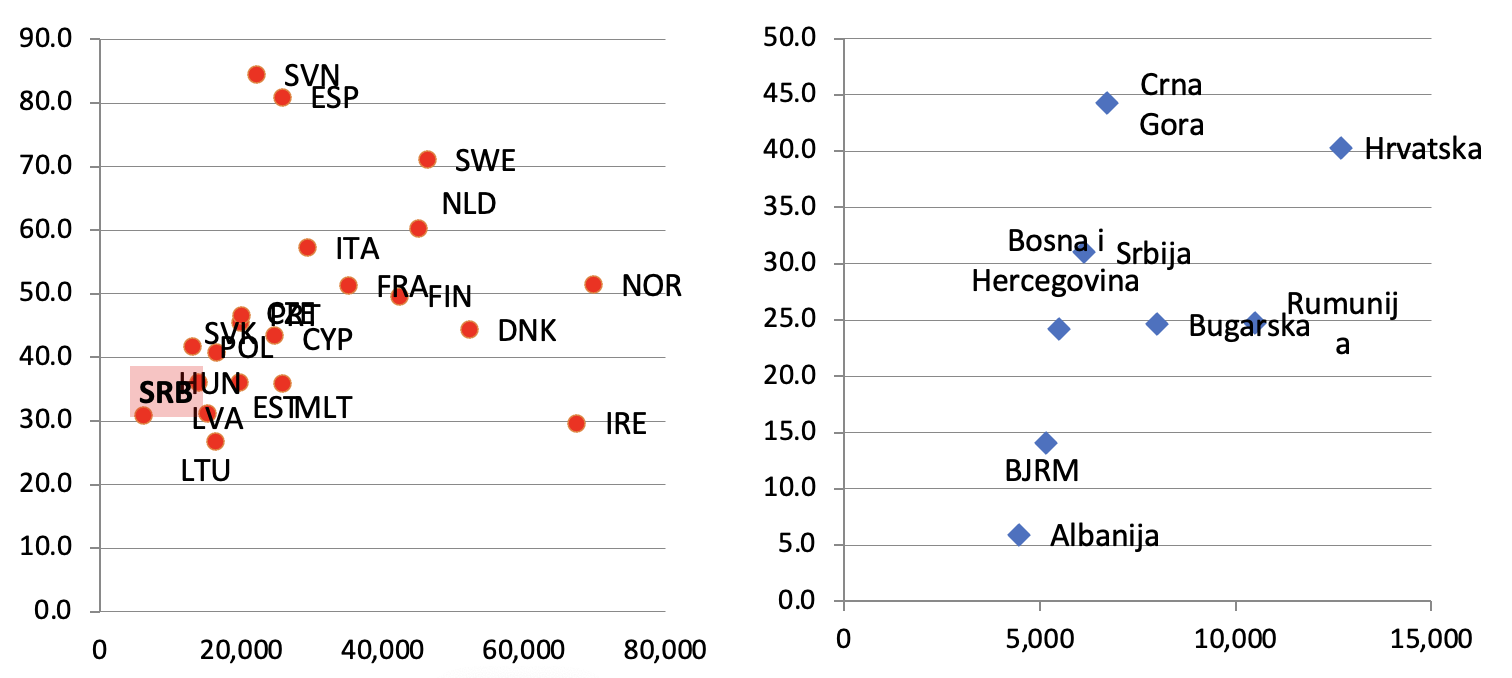

Iznos rashoda po glavi stanovnika zahteva da se postavi pitanje finansijske održivosti. Srbija je uz Irsku evropska zemlja koja troši najmanje na svoje sudstvo po glavi stanovnika. Ukupni rashodi za sudstvo iznosili su 0,50 odsto BDP-a. Ako se izuzmu napred navedene zemlje regiona, jedina država sa donekle uporedivim nivoima rashoda bila je Slovenija, sa 0,38 odsto BDP-a (videti Sliku 144 u daljem tekstu). U isto vreme, Slovenija je bila zemlja sa najvećim rashodima za sudstvo po glavi stanovnika od 84,5 evra, dok je prosek iznosio 47,5 evra. Na Slici 144 u daljem tekstu vidi se da bi Srbija morala značajno da koriguje svoje rashode za sudstvo naniže kako bi ih uskladila sa svojim BDP-om po glavi stanovnika.

Slika 144: Učešće rashoda za sudstvo u BDP-u u poređenju sa BDP-om po glavi stanovnika, Srbija i EU, 2018.

Izvor: podaci CEPEJ-a iz 2020. i proračun Svetske banke.

U poređenju sa rashodima uporedivih regionalnih zemalja za sudstvo, Srbija se nalazi na sredini lestvice finansijske održivosti. Godine 2018, BDP po glavi stanovnika u regionu iznosio je u proseku 7.400 evra, dok su rashodi za sudstvo po glavi stanovnika bili 26,1 evra. Pošto je BDP po glavi stanovnika blizak prosečnoj vrednosti (i iznosi 5.191 evro), rashodi su u Srbiji u najvećoj meri bili usaglašeni sa prosekom regiona. Jedine zemlje koje su očigledno odstupale od proseka bile su Crna Gora, gde je iznos rashoda po glavi stanovnika bio veoma visok (44,2 evra) i Albanija, koja po svemu sudeći ne ostvaruje dovoljno rashoda po glavi stanovnika (5,9 evra). Hrvatska troši skoro dvostruko više od Rumunije (40,3 u poređenju sa 24 evra) za skoro identičnu vrednost BDP-a po glavi stanovnika.

Slika 145: Rashodi za sudstvo po glavi stanovnika u odnosu na BDP po glavi stanovnika, Srbija i EU (levo) i Srbija i uporedive zemlje regiona (desno), 2018.

Izvor: podaci CEPEJ-a iz 2020. i proračun Svetske banke.

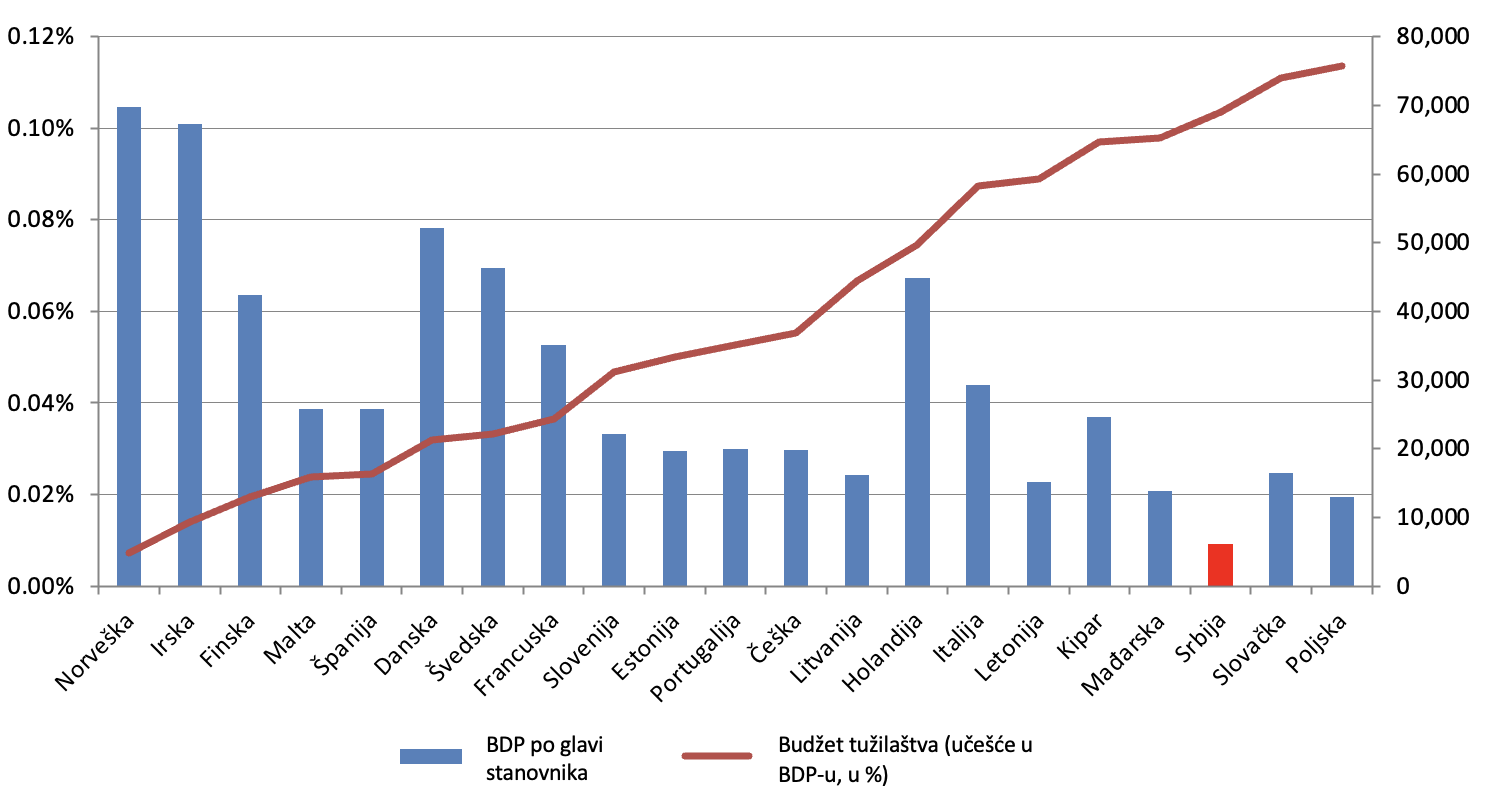

Slika 146: Učešće rashoda za tužilaštvo u BDP-u u odnosu na BDP po glavi stanovnika, Srbija i EU, 2018.

Izvor: podaci CEPEJ-a iz 2020. i proračun Svetske banke.

Slično tome, sa iznosom od 5 evra po glavi stanovnika, Srbija se po rashodima za tuxžilaštvo u svrstava na dno liste u poređenju sa zemljama EU, dok je istovremeno među najvećim potrošačima kada se rashodi stave u odnos sa BDP-om. U poređenju sa zemljama regiona, rashodi za tužilaštvo u Srbiji bili su slični prosečnoj vrednosti i približno usklađeni sa njenim iznosom dohotka.

Slika 147: Rashodi za tužilaštvo po glavi stanovnika u odnosu na BDP po glavi stanovnika, Srbija i EU (levo) i Srbija i uporedive zemlje regiona (desno), 2018.

Izvor: podaci CEPEJ-a iz 2020. i proračun Svetske banke.

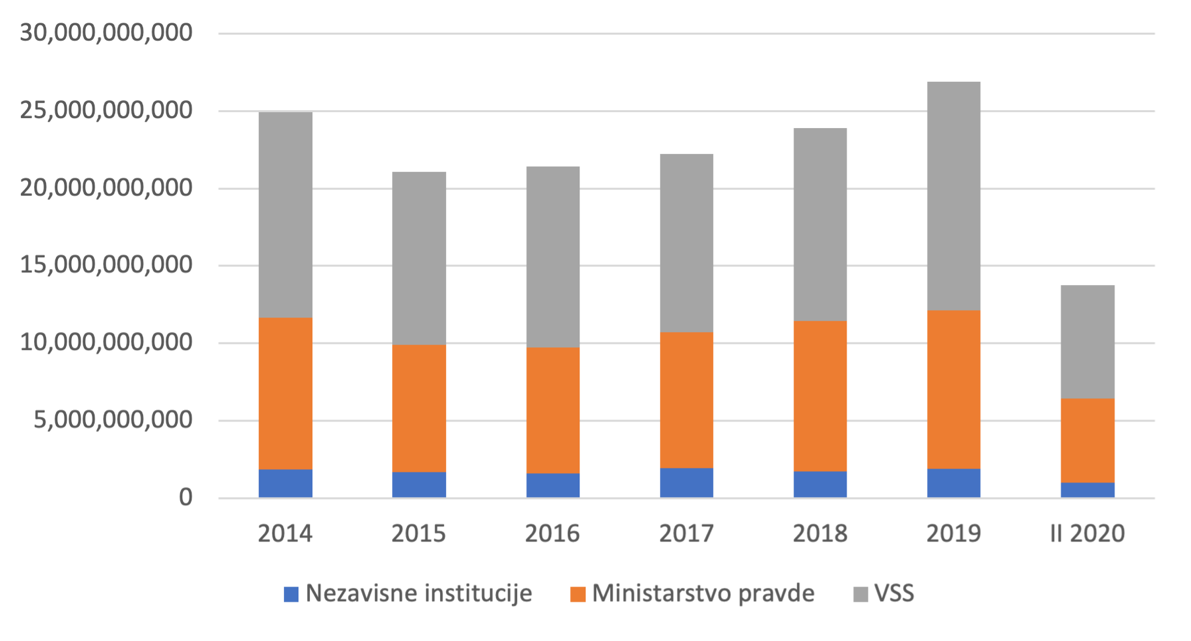

Rashodi za sudstvo neprekidno rastu od 2015. godine, i to nakon dramatičnog pada usled smanjenja mase zarada u javnom sektoru. Rashodi za sudstvo iznosili su 2014. skoro 25 milijardi dinara. Godine 2015. ukupna masa zarada u sudstvu znatno je smanjena, i to za 13 odsto, odnosno nešto manje od 2 milijarde dinara. Smanjenje mase zarada podudarilo se sa trajnim smanjenjem rashoda za usluge sudova zbog prenosa nadležnosti za krivične istrage sa sudova na javna tužilaštva. Izmene i dopune Zakonika o krivičnom postupku kojima su te promene uvedene usvojene su 2013, ali je njihova primena u potpunosti počela tek 2015, kada se ispoljilo i njihovo dejstvo na budžet. Rast rashoda koji se beleži od 2015. nije premašio smanjenje troškova za usluge i umanjenje plata koje je još uvek bilo na snazi krajem 2017. (1,5 odsto u 2016. i 3,8 odsto u 2017).

Zbirno posmatrano, kada je reč o indirektnim budžetskim korisnicima u sudstvu,636 deo budžeta kojim upravljaju Ministarstvo pravde i VSS ostao je stabilan. Visoki savet sudstva u proseku upravlja sa oko 48 odsto, a Ministarstvo pravde je nadležno za preostalih 42 odsto. Stabilnost u pogledu procenata sredstava kojima upravljaju ove dve institucije posledica je toga što u posmatranom periodu nije došlo skoro do nikakvih promena u nadležnostima za delove budžeta koje finansiraju Ministarstvo pravde i VSS. Već pomenuto smanjenje rashoda za usluge, koji su u potpunosti u nadležnosti VSS-a, iz 2015. godine kompenzovano je značajnijim umanjenjem mase zarada u delu budžeta kojim upravlja Ministarstvo pravde.

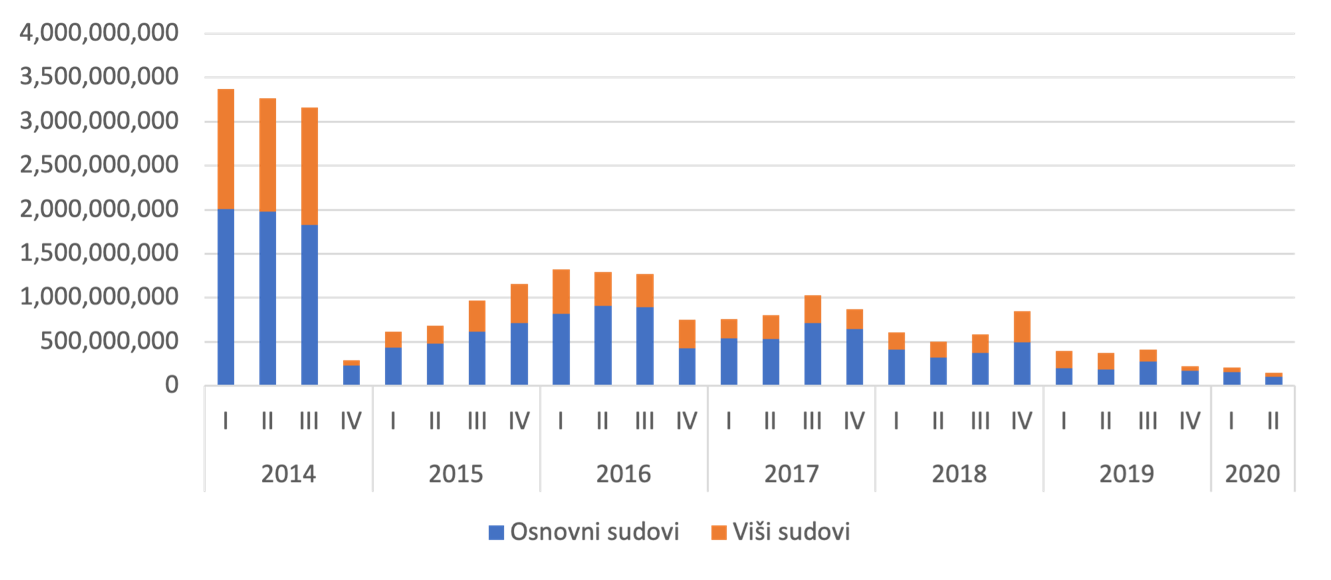

Rashodi su u budžetu sudstva neprekidno rasli od 2016. do 2019. godine nakon dramatičnog pada iz 2015. usled prenosa troškova za krivične istrage sa sudova na javna tužilaštva. Rashodi sudskog sistema iznosili su skoro 25 milijardi dinara u 2014. Međutim, ukupni fond plata sudstva značajno je smanjen, i to za 13 odsto, odnosno tek nešto manje od 2 milijarde dinara, nakon što je nadležnost za vođenje krivičnih istraga preneta sa sudova na javna tužilaštva kako bi se osigurala nezavisnost istražnog postupka. Ukupni rashodi sudstva povećali su se u 2016. za 1,5 odsto i u 2017. za 7,6 odsto. Sudovi koji su DBK, navedeni kao „samostalni“ na Slici 148 u daljem tekstu, takođe beleže ista kretanja.

Promena nadležnosti u istražnom postupku nije uticala na relativne rashode Ministarstva pravde i VSS-a na sudove koji su IBK.637 U proseku, VSS je bio nadležan za približno 58 odsto budžeta tih sudova, dok je Ministarstvo pravde bilo nadležno za preostalih 42 odsto. Nakon prenosa nadležnosti za istrage iz 2015, rashodi osim troškova za zaposlene u potpunosti su prešli u nadležnost VSS-a i smanjeni su u istom obimu kao i fond zarada kojim je upravljalo Ministarstvo pravde.

Slika 148: Ukupni rashodi u sudstvu osim rashoda koji se finansiraju iz sudskih taksi, 2014-II tromesečje 2020.

Izvor: izveštaji o izvršenju budžeta pravosudnih organa i proračun Svetske banke.

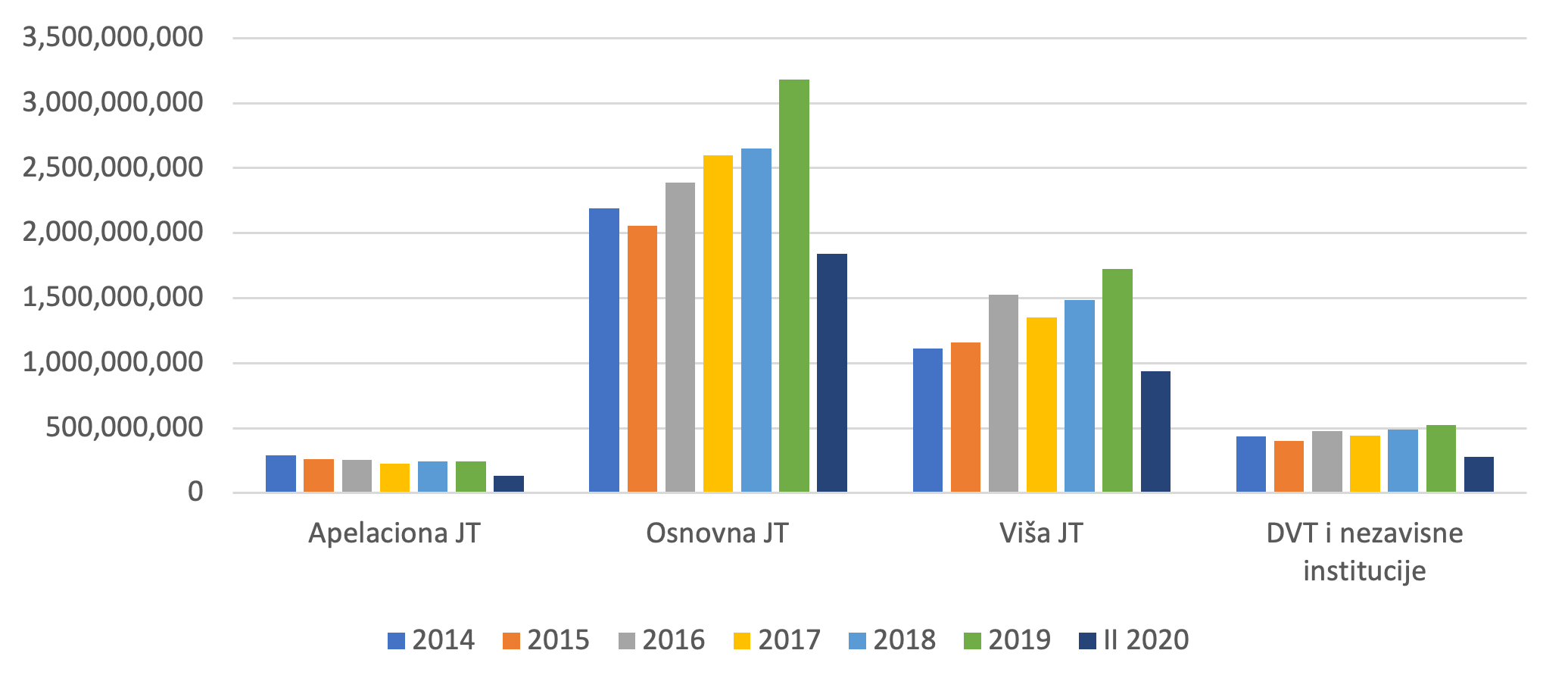

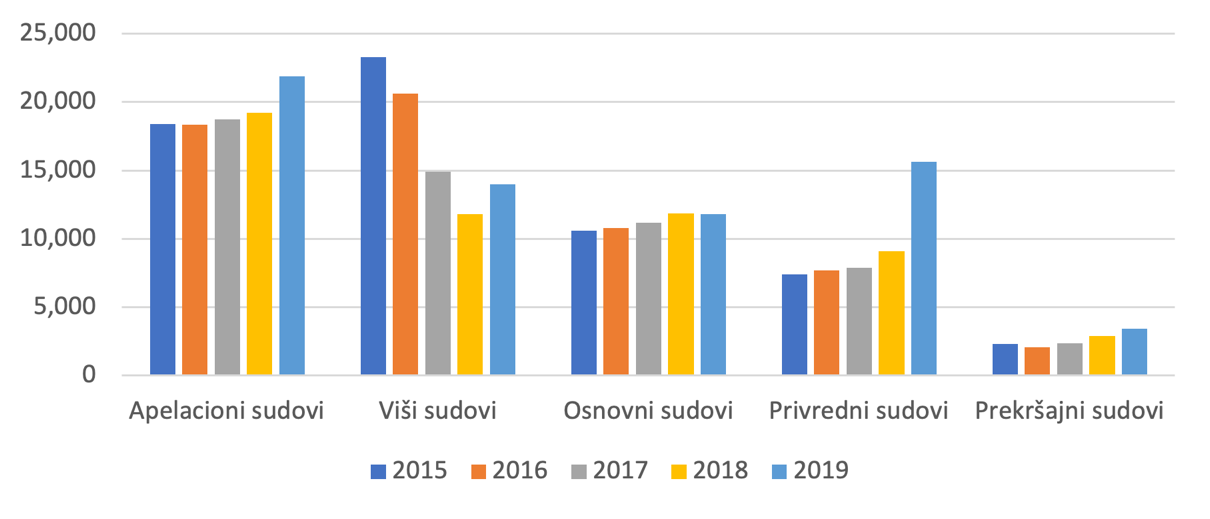

Osnovni i viši sudovi podneli su najveći teret smanjenja rashoda iz 2015, kako u relativnom tako i u apsolutnom iznosu. Budući da su ove dve grupe sudova najveće komponente sudstva, plate njihovih zaposlenih činile su skoro polovinu čitavog budžeta za sudski sistem. Od ukupno 2 milijarde dinara koliko je iznosilo smanjenje plata u 2015, 1.4 milijarde izuzeto je iz fondova za plate ovih sudova. Svi ostali sudovi (apelacioni, prekršajni i privredni) zabeležili su manje značajna smanjenja svojih budžeta.

Slika 149: Ukupni rashodi sudstva prema vrsti suda, 2014-II tromesečje 2020.

Izvor: izveštaji o izvršenju budžeta pravosudnih organa i proračun Svetske banke.

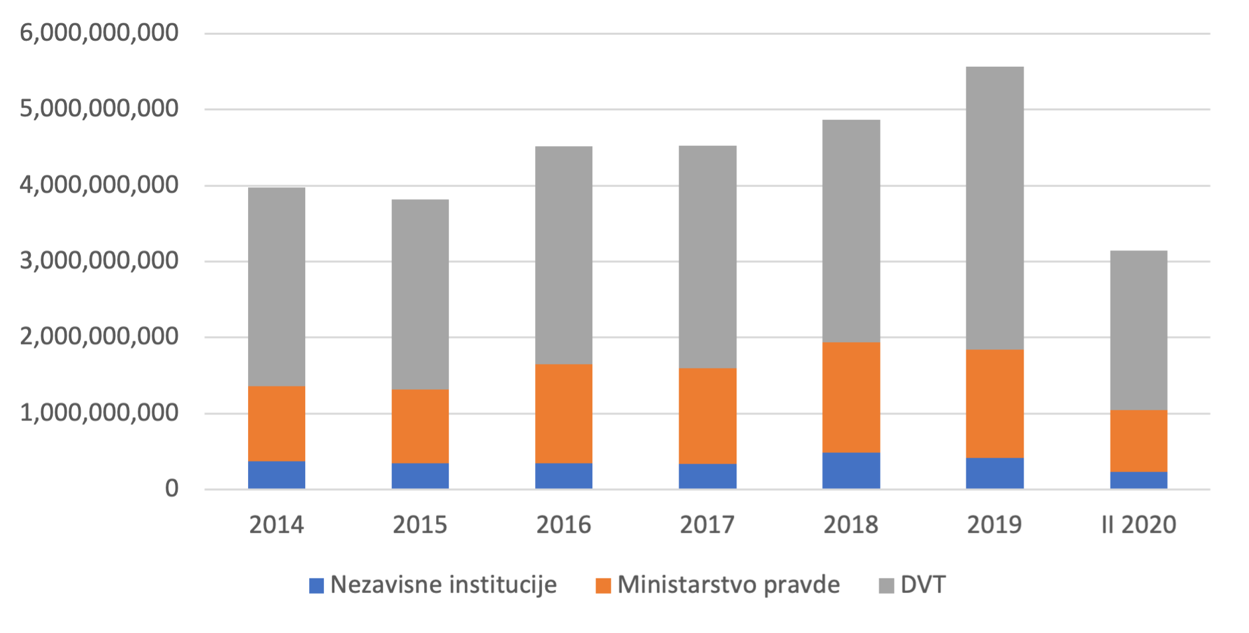

U 2015. su smanjeni i rashodi u tužilaštvu, ali to je bilo kompenzovano počevši od 2016. zahvaljujući povećanju budžeta javnih tužilaštava vezanih za pružanje usluga.638 To povećanje je skoro isključivo bilo posledica povećanja transfera na kraju godine iz budžetske rezerve radi pokrivanja značajnog iznosa neizmirenih obaveza koje javna tužilaštva beleže svake godine, kao što je detaljnije opisano u daljem tekstu, od preko 600 miliona dinara u 2016. Povećanje rashoda nastavljeno je ustaljenim tempom od oko 8 odsto u proseku.

Slika 150: Ukupni rashodi tužilaštva, 2014-II tromesečje 2020.

Izvor: izveštaji o izvršenju budžeta pravosudnih organa i proračun

Svetske banke.

Različite vrste javnih tužilaštava beležile su od 2014. do 2019. veoma velike razlike u obrascima trošenja sredstava. Sva javna tužilaštva doživela su smanjenje bruto plata u 2015, ali prenos nadležnosti za istražne postupke doveo je do povećanja rashoda viših javnih tužilaštava sa 169 miliona dinara u 2014. na 319 miliona dinara u 2015. Sa druge strane, troškovi osnovnih javnih tužilaštava ostali su isti u 2015, nakon čega su se tek u 2016. povećali sa 344 miliona dinara iz prethodne godine na 518 miliona dinara. Dostupni podaci ne sadrže obrazloženje za ovo jednogodišnje kašnjenje.

Slika 151: Ukupni rashodi tužilaštva prema vrsti javnog tužilaštva, 2014-II tromesečje 2020.

Izvor: izveštaji o izvršenju budžeta pravosudnih organa i proračun Svetske banke.

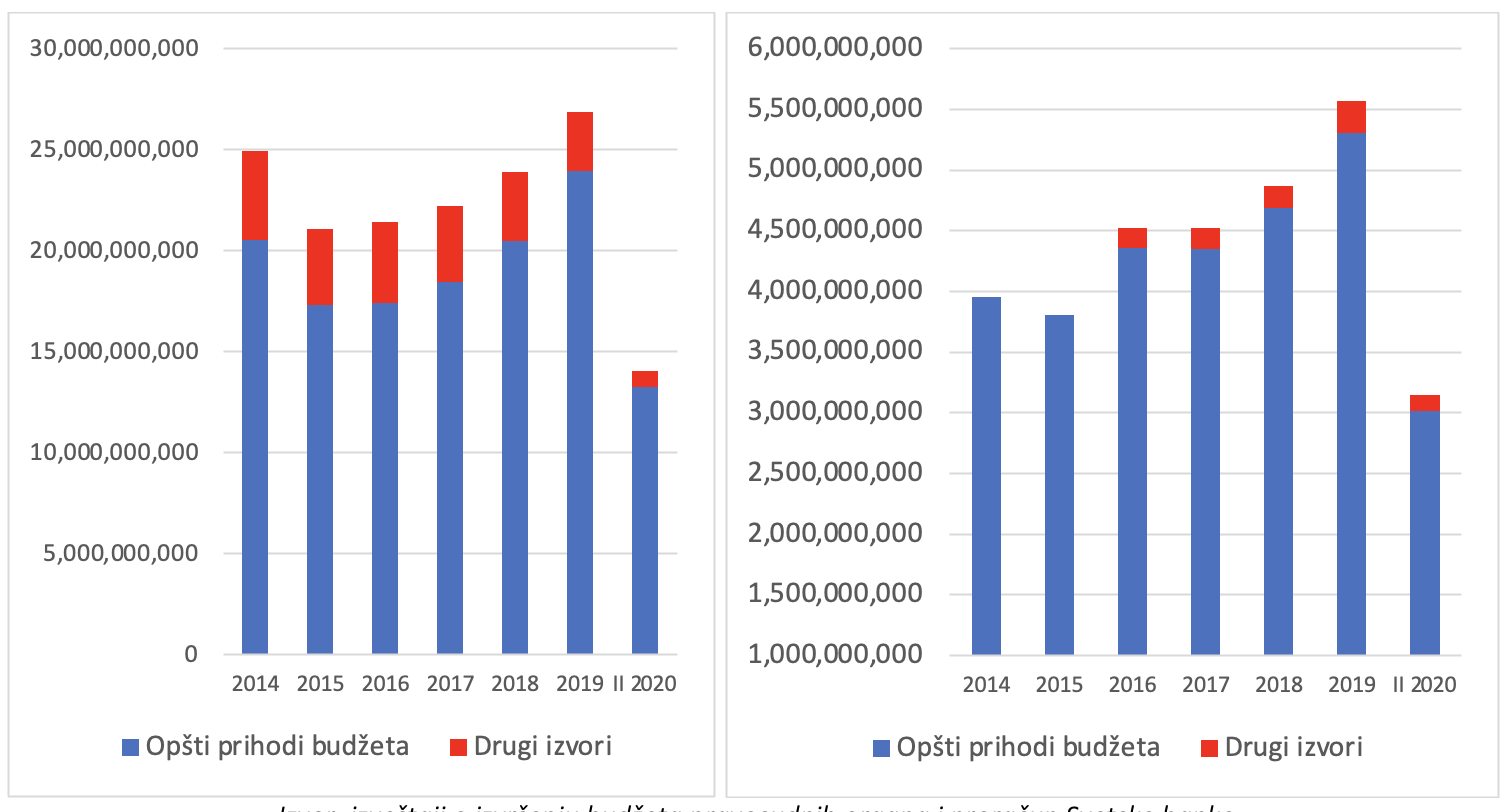

Pravosuđe u Srbiji se finansiralo prvenstveno iz opštih budžetskih prihoda. Ti prihodi su se kretali u uskom rasponu od 81,3 do 83 odsto budžeta sudova od 2014. do 2019, kao i od 96,1 do 96,4 odsto budžeta tužilaštava u istom periodu.

Slika 152:Ukupni rashodi sudstva (levo) i tužilaštva (desno), prema izvoru finansiranja, 2014-II tromesečje 2020.

Izvor: izveštaji o izvršenju budžeta pravosudnih organa i proračun Svetske banke.

Naplaćene sudske takse, koje ulaze u kategoriju „ostalih izvora“ sa Slike 152 u daljem tekstu, činile su skoro 20 odsto budžeta sudova ali tek nekih 3,5 odsto budžeta tužilaštava. Naplaćene sudske takse činile su preko 90 odsto kategorije „ostalih izvora“, a ostatak prihoda u toj grupi prvenstveno se sastojao od donacija, kredita i podrške EU za kapitalne projekte.

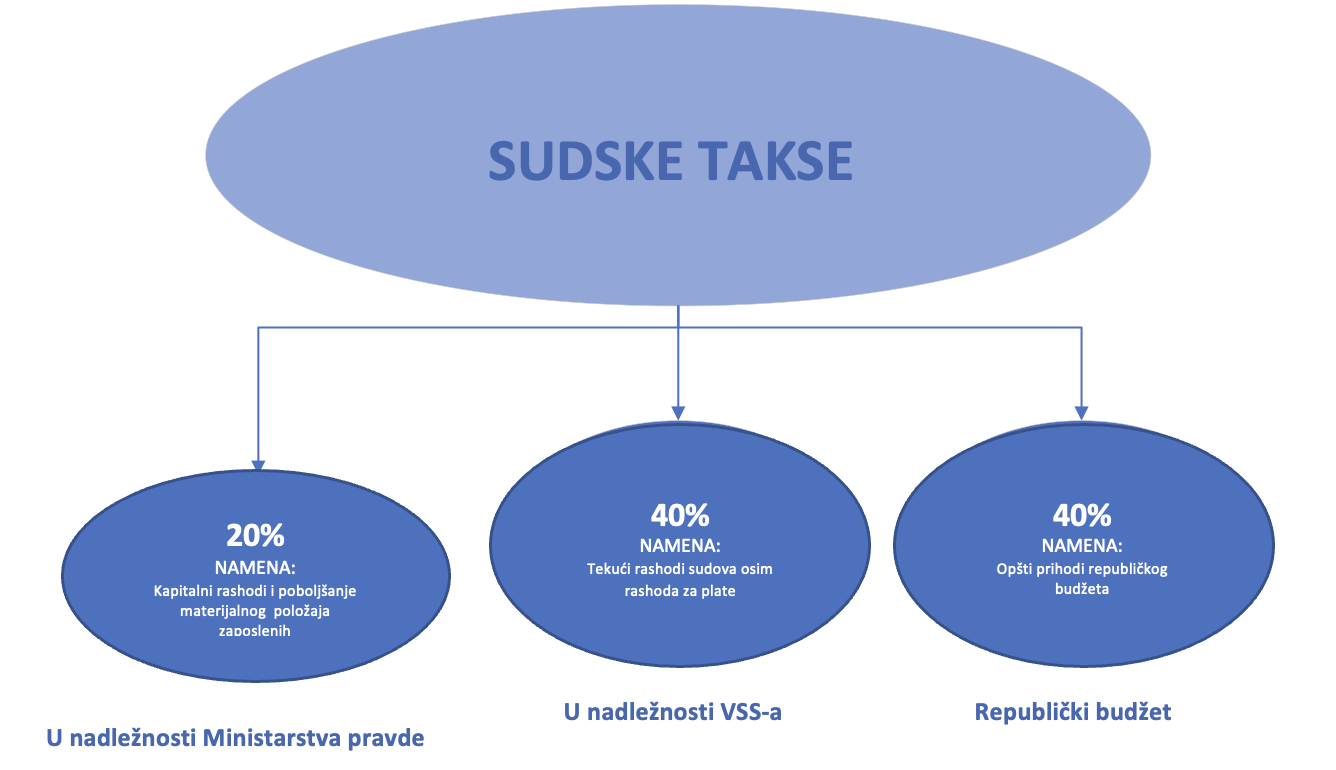

Nije jasno kako se iznos prihoda od sudskih taksi planira budžetom i raspodeljuje za određene rashode. U skladu sa Zakonom o sudskim taksama (ZoST),639 40 odsto prihoda od sudskih taksi raspodeljuje se za tekuće rashode sudova a 20 odsto za poboljšanje materijalnog položaja osoblja u sudovima i javnim tužilaštvima, dok preostalih 40 odsto čini prihod republičkog budžeta i ne koristi se za finansiranje pravosuđa u bilo kom smislu. Međutim, naplaćene sudske takse se u budžetu prikazuju samo u bruto iznosu i ne raspodeljuju se izričito na aproprijacije koje se finansiraju iz ovog izvora i prikazuju se u budžetima različitih delova sudstva i tužilaštva. Počevši od 2017, prihod od taksi se raspodeljuju na sve budžete; primera radi, svaki osnovni sud i osnovno javno tužilaštvo znaju koji će bruto iznos dobiti. Međutim, pravosudni organi još uvek nisu upoznati sa tim za šta će se dobiti finansiranje iz ovog izvora. Na kraju, podaci o izvršenju budžeta pokazuju da skup aproprijacija koje se finansiraju iz sudskih taksu u korist kako sudova tako i javnih tužilaštava obuhvata skoro sve vrste rashoda, te ne postoji mehanizam za utvrđivanje toga da li su rashodi u skladu sa odredbama ZoST-a.

Slika 153: Matrica raspodele prihoda od sudskih taksi

Nije jasno koji mehanizmi postoje za raspodelu naplaćenih sudskih taksi između sudstva i tužilaštva i između pojedinačnih sudova i javnih tužilaštava, te je tako ova procedura netransparentna. Čini se da se pri raspodeli uzima u obzir veličina institucije (odnosno broj zaposlenih), ali ne postoji zvanična metodologija čije bi postojanje potkrepilo taj nalaz. Koliko je autorima poznato, Ministarstvo pravde i VSS nisu usvojili transparentne kriterijume za podelu ovih sredstava. Sredstva se naizgled raspodeljuju prema potrebi, pri čemu Ministarstvo pravde arbitrarno odlučuje o stepenu prioriteta pojedinačnih zahteva. Ovaj nalaz ne bi trebalo tumačiti kao dokaz o malverzacijama sa sredstvima, već takvo postupanje prosto treba isključiti u cilju povećanja transparentnosti i odgovornosti.

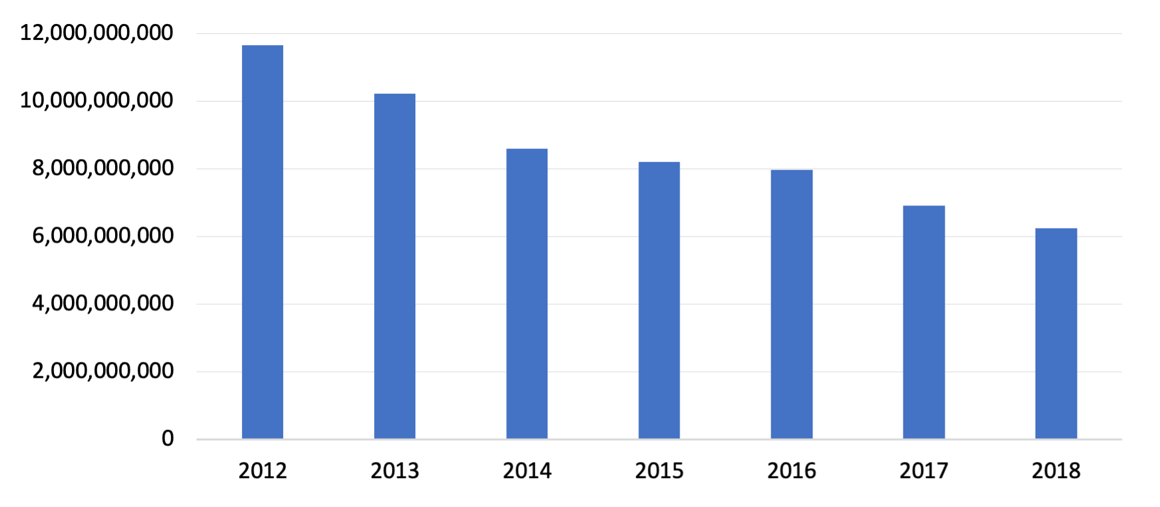

Iznos naplaćenih sudskih taksi smanjio se za preko 46 odsto između 2012. i 2018.640 nakon što su 2012. uvedeni javni izvršitelji a 2014. javni beležnici. Prihodi od sudskih taksi opali su za 26 odsto od 2012. (kada su iznosili 11,6 milijardi dinara) do 2014. (8,6 milijardi dinara). Nakon toga su se stabilizovali na nivou od približno 8 milijardi dinara, sve dok izmene propisa o izvršnom postupku kojima su uvedeni javni izvršitelji nisu dovele do daljeg pada od preko milijardu dinara u 2017. Taj silazni trend nastavio se i u 2018, kada je iznos naplaćenih taksi pao na 6,2 milijarde dinara.

Slika 154: Iznos naplaćenih sudskih taksi, 2012-2018.

Izvor: Ministarstvo pravde.

U odsustvu detaljne evidencije, predstavnici sudova procenili su da se naplati samo između 30 i 40 odsto utvrđenih sudskih taksi641. U skladu sa Zakonom o sudskim taksama, dužnik mora da bude obavešten da je obavezan da plati sudsku taksu u roku od osam dana, a u suprotnom se protiv njega pokreće izvršni postupak. Ove odredbe se, međutim, ne primenjuju u praksi. U proteklih nekoliko godina činjeni su napori da se poveća stopa naplate i to putem izmena zakona kojima se omogućava plaćanje taksi putem taksenih maraka, ali odsustvo evidencija omogućava merenje uticaja tih izmena na stopu naplate. Ovakav metod naplate je definitivno praktičniji, ali ostaje otvoreno pitanje da li se njime povećava disciplina u plaćanju taksi.

Plate i sa njima povezani troškovi čine najveći deo strukture budžeta pravosuđa u Srbiji. Kada je reč o sudovima, učešće plata kretalo se od 68,5 odsto u periodu od 2014. do 2018. (videti Sliku 156), dok je u tužilaštvu to učešće značajno smanjeno sa protokom vremena, i to sa 79,3 odsto u 2014. na 70,2 odsto u 2017, nakon čega se oporavilo i dostiglo skoro 73 odsto u 2018. Navedeno ranije smanjenje bilo je posledica povećanih rashoda vezanih za usluge zbog prenosa nadležnosti za vođenje istraga. Učešće rashoda za plate u strukturi troškova sudstva ostalo je isto zato što je smanjenje rashoda za usluge kompenzovano smanjenjem plata počevši od 2015. U isto vreme, rashodi za usluge koji su preneti iz sudstva u tužilaštvu snizili su učešće plata u mreži tužilaštava jer su se povećali rashodi koji nisu vezani za plate.

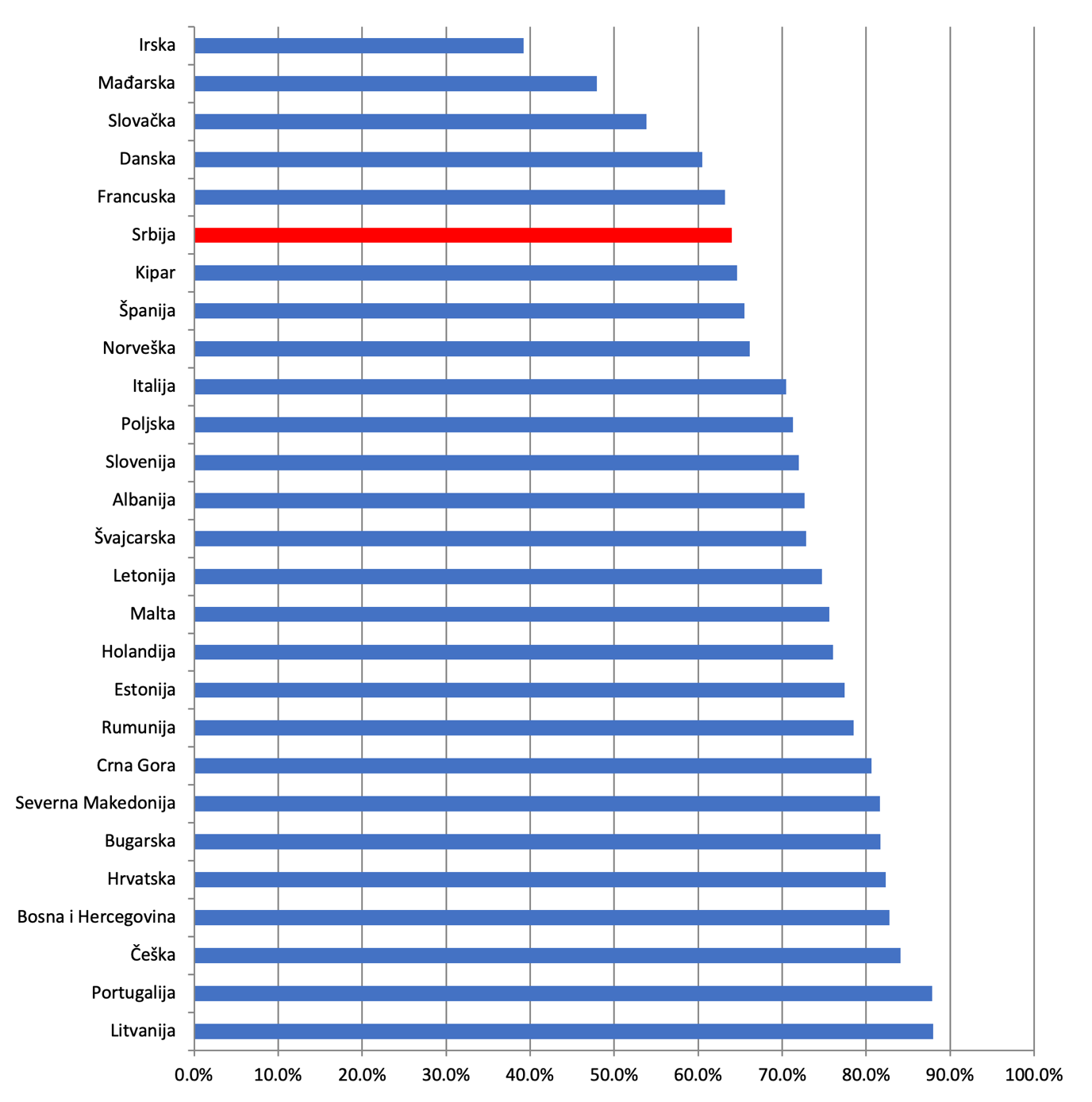

Pa ipak, procenat rashoda sudstva za plate u Srbiji daleko je niži nego u većini drugih evropskih zemalja i najvećem broju uporedivih država u regionu. Kao što se može videti na Slici 155, plate sudija i nesudijskog osoblja činile su samo 64,8 odsto ukupnih rashoda u 2016, u poređenju sa srednjom vrednošću od 72,9 odsto. Plate i troškovi povezani sa njima činili su približno 68,5 odsto rashoda sudova od 2014. do 2020. (videti Sliku 156); smanjenje rashoda do koga je doveo prenos nadležnosti za vođenje istraga bilo je praćeno i padom rashoda za plate počevši od 2015. godine.

Slika 155: Učešće plata u rashodima sudstva, Srbija i EU, 2018.642

Izvor: izveštaj CEPEJ-a za 2020. i izveštaji o izvršenju budžeta.

Učešće rashoda za plate u budžetu tužilaštva smanjilo se od 79,3 odsto u 2014. na 70,2 odsto u 2017, i to zbog prenosa nadležnosti za vođenje istraga sa sudova na javna tužilaštva i posledičnog povećanja rashoda koji se ne odnose na plate. Međutim, sporiji rast rashoda koji se ne odnose na plate u 2018. vratio je u 2018. ovaj procenat na tek nešto ispod 73 odsto. Tokom 2019, međutim, rashodi za usluge porasli su za skoro 15 odsto, što je dovelo do ponovnog pada učešća plata na nivo od ispod 70 odsto. Ova kretanja prikazana su na Slici 156.

Slika 156: Sudstvo (levo) i tužilaštvo (desno), učešće rashoda za plate u ukupnim rashodima, 2014-II tromesečje 2020.

Izvor: izveštaji o izvršenju budžeta pravosudnih organa i proračun Svetske banke.

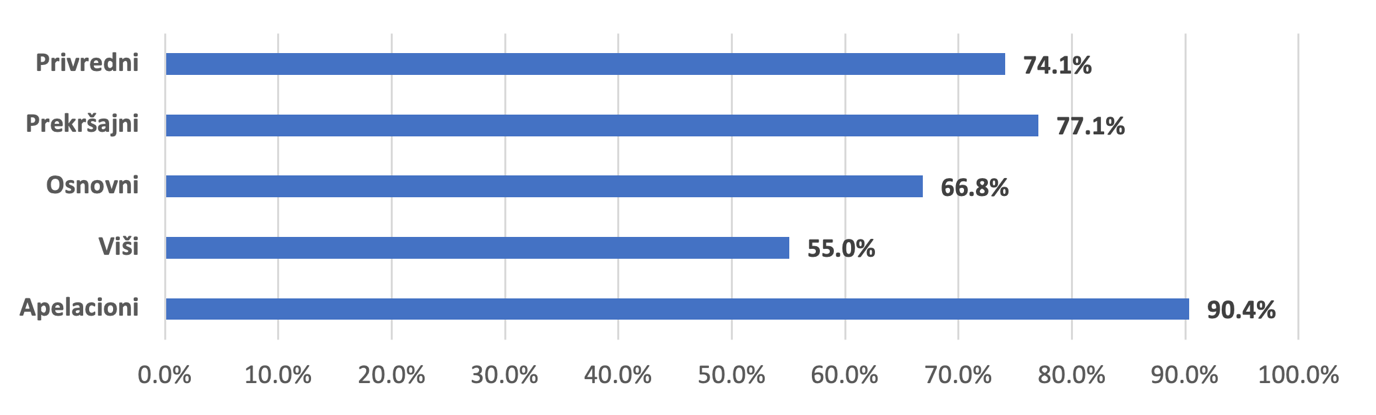

Učešće plata u ukupnim rashodima bilo je najmanje u višim sudovima (55 odsto) pošto su oni postupali u složenijim predmetima u kojima su troškovi usluga (odnosno advokata i tužilaca) najčešće bili viši. Za njima slede osnovni sudovi, koji su izdvajali 66,8 odsto na plate i druge lične rashode zaposlenih. Apelacioni sudovi, kod kojih je tražnja za nagradama za rad advokata i veštaka niža, utrošili su 90,4 odsto svojih rashoda na plate.

Zabeležene su značajne razlike u odnosima između plata i budžeta u istim kategorijama sudova, pri čemu su sudovi sa manjim brojem zaposlenih izdvajali veći deo svojih budžeta na plate. Primera radi, prosečni rashodi za plate u višim sudovima tokom posmatranog četvorogodišnjeg perioda kretali su se od 36,4 odsto u Kragujevcu do 71,12 odsto u Valjevu. Kada je reč o osnovnim sudovima, procenat rashoda koji je odlazio na plate kretao se od 47,6 odsto u Novom Pazaru do 79,1 odsto u Mionici. Ove brojke ne predstavljaju iznenađenje jer svaki sud ima potrebe za određenim zaposlenima bez obzira na veličinu. One ukazuju i na to da su kapitalni rashodi i izdvajanja za informacione tehnologije niži prioritet u manjim sudovima.

Slika 157: Učešće plata u rashodima sudstva, prema vrsti suda, 2014-2019. (prosek)

Izvor: izveštaji o izvršenju budžeta pravosudnih organa i proračun Svetske banke.

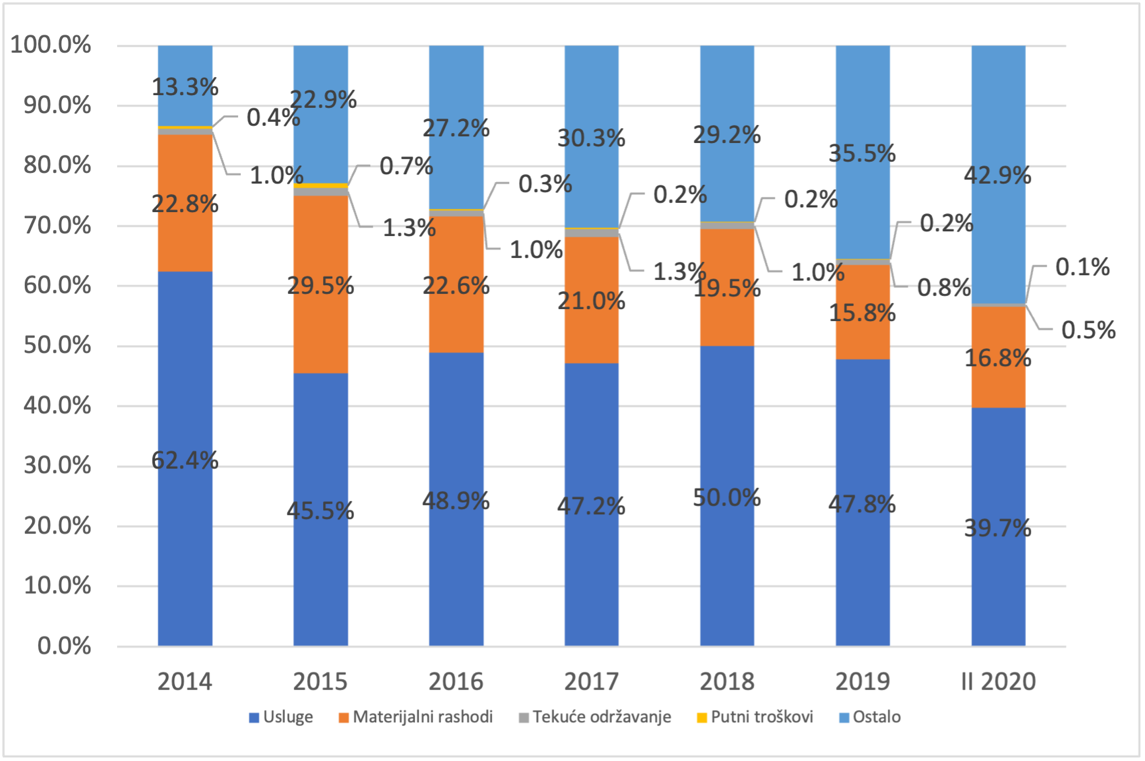

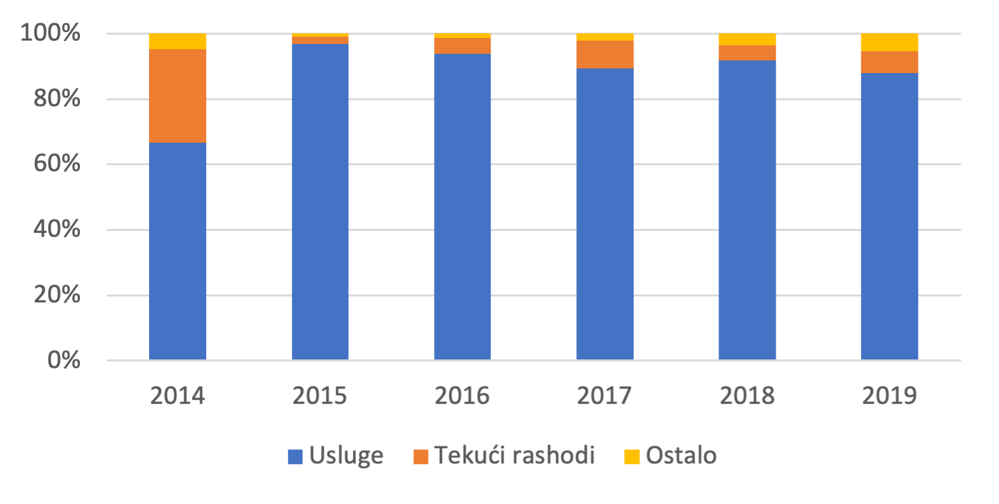

Iznos rashoda sudova koji se nisu odnosili na plate bio je relativno stabilan od 2014. do 2019. godine sa izuzetkom neprekidnog povećanja penala i novčanih kazni koje su sudovi plaćali u postupku prinudne naplate (o čemu će više reči biti u daljem tekstu), kao i smanjenja učešća troškova usluga u sudskom postupku (nagrada za rad branilaca po službenoj dužnosti i sudskih veštaka) u ukupnim rashodima. Godine 2014, stavka „usluge“ činila je 62,4 odsto ukupnih rashoda sudova koji se nisu odnosili na plate. Međutim, prenos nadležnosti za vođenje krivičnih istraga sa sudova na javna tužilaštva za posledicu je imao značajno smanjenje tih rashoda u 2015, te je tako njihovo učešće u ukupnim rashodima smanjeno na prosečnih 47 odsto u periodu od 2015. do 2019. Penali i novčane kazne su bili obuhvaćeni stavkom „ostali rashodi“, koja se povećala sa 13,3 odsto u 2014. na oko 30 odsto u 2017. i 2018.643

Slika 158: Sudstvo, struktura tekućih rashoda koji se ne odnose na plate, 2014-2018.

Izvor: izveštaji o izvršenju budžeta pravosudnih organa i proračun Svetske banke.

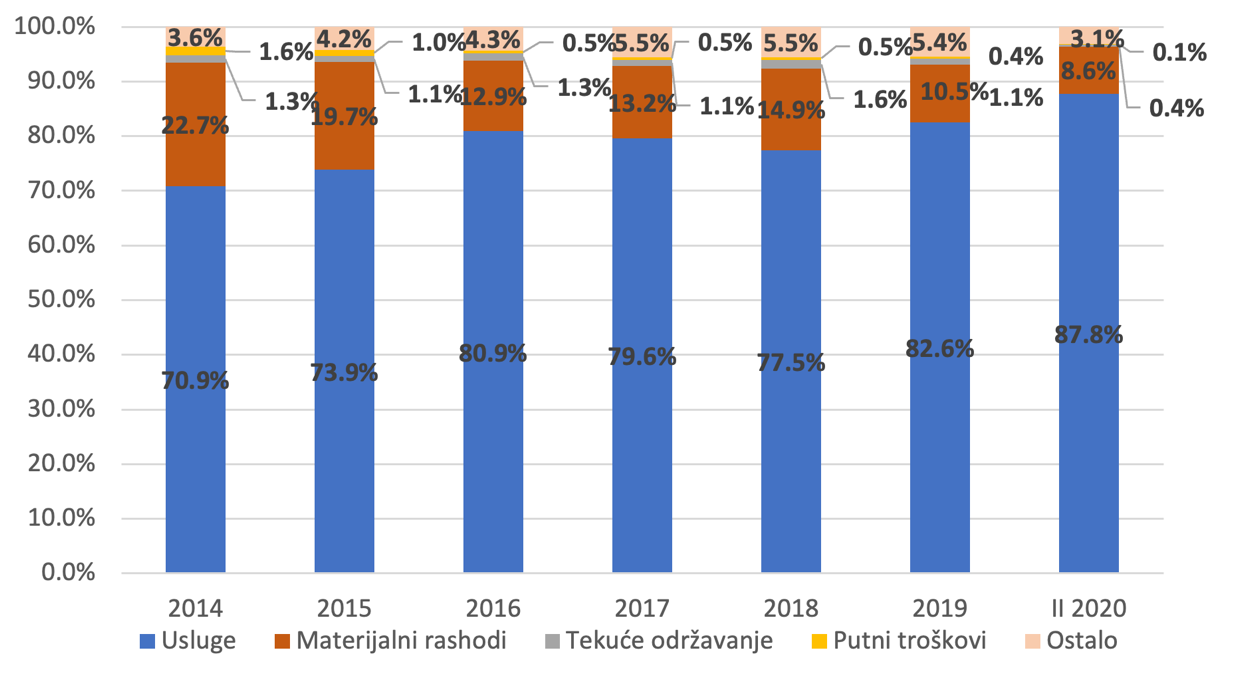

Prenos nadležnosti za vođenje istraga doveo je do povećanja učešća rashoda za „usluge“ u ukupnim troškovima tužilaštva, i to sa 70,9 odsto u 2014. na skoro 83 odsto u 2019. Rast rashoda za usluge bilo je odgovorno za celokupno povećanje rashoda tužilaštva tokom posmatranog četvorogodišnjeg perioda. Materijalni troškovi kao što su komunalne usluge i kancelarijska oprema, druga kategorija po veličini, ostali su na nivou od oko 180 miliona dinara, tako da se njihovo učešće u rashodima smanjilo sa 22,7 odsto u 2014. na 10,5 odsto u 2019. Među drugim kategorijama rashoda bili su tekuće održavanje i putni troškovi i „novčane kazne i penali“.

Zabeležene su značajne razlike u strukturama rashoda između javnih tužilaštava u istoj kategoriji, i to zbog razlika u tumačenju člana 261 Krivičnog zakonika i njegovih odredbi o plaćanju troškova nastalih tokom vođenja istražnog postupka od strane suda ili javnog tužilaštva. U pojedinim slučajevima, javna tužilaštva preuzela su na sebe sve troškove vezane za istražni postupak, dok su u drugima sudovi snosili troškove ako je optužnica bila doneta. O ovome će više reči biti u narednom odeljku.

Slika 159: Tužilaštvo, struktura tekućih rashoda koji se ne odnose na plate, 2014-II tromesečje 2020.

Izvor: izveštaji o izvršenju budžeta pravosudnih organa i proračun Svetske banke.

Primećene su značajne razlike između iznosa koji su odbijeni od budžeta suda i pridodati budžetima javnih tužilaštava za troškove vođenja istražnog postupka. Sa manjim fluktuacijama, budžeti javnih tužilaštava za usluge povećani su za 350 miliona između 2014. i 2017, dok su budžeti sudova za usluge smanjeni za 1,45 milijardi dinara u istom periodu. Ovakvo nedovoljno finansiranje rada javnih tužilaštava ubrzalo je nagomilavanje neizmirenih obaveza za njihov rad. Pojedini sudovi koji su zadržali nadležnosti nad barem pojedinim povećanim rashodima zabeležili su i povećanje iznosa neizmirenih obaveza, što je detaljnije obrađeno u narednom odeljku. Ovaj trend se preokrenuo kada su se rashodi za usluge u 2018. i 2019. povećali kako u sudovima tako i u javnim tužilaštvima u odnosu na 2017, prvenstveno za potrebe izmirenja prethodno nagomilanih obaveza.

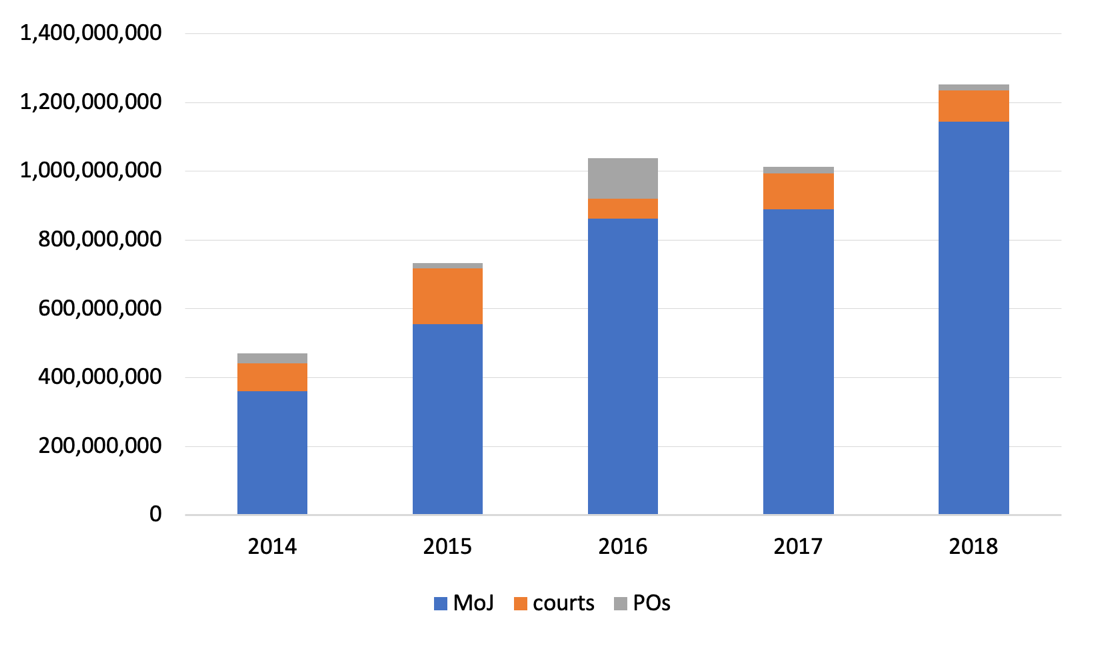

Kapitalni rashodi uvećani su od 2014. do 2019. za skoro 300 odsto, sa 479 miliona na 2,3 milijarde dinara. Taj trend rasta je prvenstveno bio posledica ubrzane realizacije projekata razmatranih već više godina unazad, kao što su rekonstrukcija Palate pravde u Beogradu i zgrade suda u Katanićevoj ulici, samo na koje je potrošeno više od polovine celog kapitalnog budžeta za ovaj period. Skoro milijardu dinara investirano je 2019. u novu zgradu suda u Kragujevcu.

Ostvaren je značajan napredak u finansiranju pravosudne infrastrukture, i to prvenstveno iz spoljašnjih izvora. Usvajanje dela Zakona o budžetu koji se ticao kapitalnih projekata omogućilo je Ministarstvu pravde da zaključi višegodišnje ugovore, što je opet otvorilo prostor za izradu pouzdanijih finansijskih planova za kapitalne projekte. Međutim, i dalje su postojali jazovi u pogledu kapaciteta sistema da upravlja velikim investicionim projektima.

Sistem Ministarstva pravde za upravljanje javnim ulaganjima opterećen je istim nedostacima kao i okvir za upravljanje javnim ulaganjima na nivou Republike Srbije. Primetno je da su mehanizmi za pripremu i odabir projekata neadekvatni, što dovodi do kašnjenja i teškoća u realizaciji projekata, uključujući i one finansirane sredstvima međunarodnih finansijskih institucija. Uopšteno posmatrano, sistemu su nedostajali formalni mehanizmi za inicijalni skrining, selekciju, prioritizaciju i praćenje realizacije, što je sve zajedno negativno uticalo na sprovođenje i integritet ovog procesa.

Srbija treba da nastavi da ulaže u pravosudnu infrastrukturu kako bi sprečila dalje propadanje zgrada sudova i nastavila zanavljanje postojeće opreme, kao što je opisano u poglavljima o upravljanju IKT-om i infrastrukturom. Tokom posmatranog perioda, kapitalni budžet sudstva povećan je sa prosečnih 2,3 odsto u periodu od 2010. do 2013. na preko sedam odsto u 2019.

Slika 160: Kapitalni rashodi u pravosuđu 2014-2020.

Izvor: izveštaji o izvršenju budžeta pravosudnih organa i proračun Svetske banke.

Ministarstvo pravde bilo je zaduženo za velika kapitalna ulaganja za račun svih pravosudnih organa, a sami organi bili su nadležni za upravljanje tek malim procentom ukupnih kapitalnih rashoda. To se može videti na Slici 160 u gornjem tekstu. Veliki kapitalni projekti počeli su da se javljaju kao posebne stavke u budžetu Ministarstva pravde tek 2015. godine. Međutim, većina projekata kao korisnike ima najmanje dva pravosudna organa, jer mnogi od njih dele istu zgradu (primera radi, osnovni i viši sud, i/ili sud i tužilaštvo u istom gradu). Ako se projekti formulišu kao posebne aktivnosti moguće je pratiti njihovu finansijsku realizaciju, ali pošto veliki broj njih ima više od jednog korisnika, ne mogu se raspodeliti na bilo koji od tih organa pojedinačno već se vode u finansijskoj evidenciji Ministarstva pravde. To povećava složenost budžetske strukture i otežava ocenu budžetskog učinka pravosuđa.

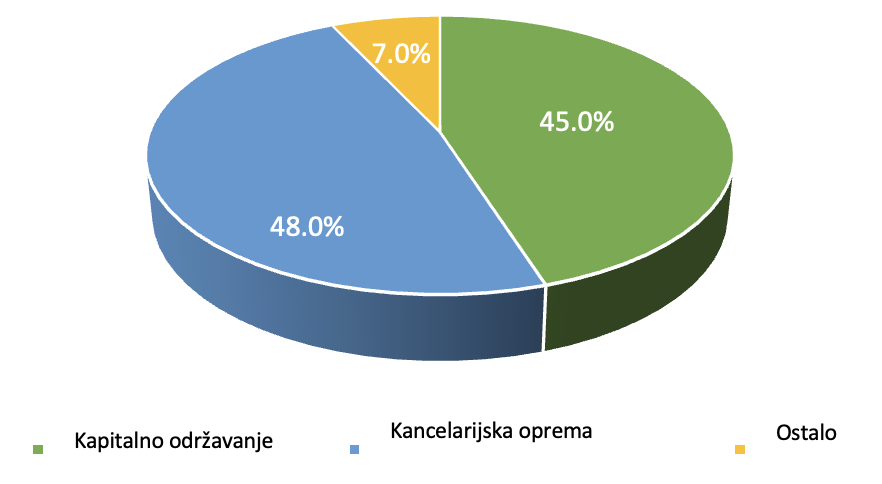

Većina projekata kojima upravlja Ministarstvo pravde ticala se izgradnje ili rekonstrukcije objekata, a kapitalni projekti u nadležnosti sudova i javnih tužilaca prvenstveno su se odnosili na kapitalno održavanje (48 odsto) i nabavku kancelarijske opreme (45 odsto),644 kao što je prikazano na Slici 161 u daljem tekstu. Struktura kapitalnih rashoda je tokom čitavog perioda ostala krajnje stabilna, sa jednim izuzetkom u 2016, kada je kategorija „ostalo“, sa skoro 89 miliona dinara za rekonstrukciju zgrade Osnovnog i Višeg tužilaštva u Somboru, bila prikazana u budžetu Višeg javnog tužilaštva u Somboru. Preostali deo kategorije „ostalo“ sastojao se prvenstveno od rashoda za pripremu tehničke dokumentacije za velike kapitalne projekte i nabavke bezbednosne opreme i vozila.

Slika 161: Struktura ukupnih kapitalnih rashoda, prosek perioda 2014-2019.

Izvor: izveštaji o izvršenju budžeta pravosudnih organa i proračun Svetske banke.

Iako je Zakonom o uređenju sudova645 uređena nadležnost za kapitalno i tekuće održavanje sudova, nisu postojale zvanične definicije kapitalnog održavanja u nadležnosti Ministarstva pravde odnosno tekućeg održavanja za koje je zaduženo DVT. Usled toga, u cilju rešavanja hitnih situacija, Ministarstvo pravde katkad je finansiralo radove svojim sopstvenim sredstvima, u skladu sa odredbom Zakona o sudskim taksama prema kojoj se 20 odsto naplaćenih sudskih raspodeljuje „za poboljšanje materijalnog položaja zaposlenih u sudovima i javnim tužilaštvima koji su sudsko osoblje i osoblje u javnom tužilaštvu, druge rashode, kao i investicije“. Izmenama i dopunama Zakona o uređenju sudova iz 2017. Ministarstvu je poverena isključiva nadležnost za obe vrste održavanja u sudovima, ali razlika između kapitalnog i tekućeg održavanja i dalje je prisutna kada je reč o javnim tužilaštvima.

Prosečni troškovi svih aktivnih predmeta varirali su od 2014. do 2018. usled smanjenja plata u 2015. i 2016, tako da su zaključno sa 2019. iznosili 9.038 dinara.646 Prosečni troškovi svakog aktivnog predmeta iznosili su 10.515 dinara u 2014, 7.442 dinara u 2015, 7.136 dinara u 2016. i 7.393 dinara u 2017, u poređenju sa 8.016 dinara u 2018. Troškovi po predmetu porasli su tokom 2018. i 2019. usled povećanja sudskih budžeta u celini647 i relativno stabilnog broja novih predmeta.

Slika 162: Ukupni troškovi po predmetu prema kategoriji suda, 2014-2019.

Izvor: izveštaji o izvršenju budžeta pravosudnih organa i proračun Svetske banke.

U skoro svim vrstama sudova prosečni troškovi po predmetu sniženi su u izveštajnom periodu. Osnovni razlog sa smanjenje tih troškova u višim i osnovnim sudovima između 2014. i 2015. bilo je umanjenje plata i pad troškova krivičnih predmeta zbog prenosa nadležnosti za istražne postupke javnim tužilaštvima. Već 2018, troškovi viših sudova u celini bili su za preko 50 odsto manji od njihovih troškova iz 2014, i to na osnovu ukupnog pada troškova i neprekidnog povećanja broja aktivnih (zbira novih i nerešenih) predmeta. Shodno tome, troškovi viših sudova nisu smanjeni zbog povećane efikasnosti već zbog rasta broja nerešenih predmeta. Počevši od 2017, troškovi po aktivnom predmetu su se u osnovnim sudovima stabilizovali na nivou od 11.000 dinara. Prosečan broj predmeta iznosio je 916.000 bez značajnijih godišnjih varijacija.

Bile su prisutne značajne varijacije u troškovima pojedinačnih sudova iz iste kategorije po predmetu. Troškovi viših sudova su se od 2014. do 2019. kretali od prosečnih 12.236 dinara u Višem sudu u Leskovcu do čak 37.805 dinara u Višem sudu u Negotinu.648 U osnovnim sudovima su ove razlike bile još izraženije. Minimalne prosečne rashode po predmetu zabeležio je Osnovni sud u Lebanu (5.944 dinara), dok je Osnovni sud u Valjevu imao najveće troškove, od 21.192 dinara.

Pored mogućih neefikasnosti u pojedinačnim institucijama, nejednak tretman podele rashoda vezanih za istražne postupke između sudova i javnih tužilaštava verovatno je u velikoj meri uticao na ove razlike. Te razlike se ne ispituju da bi se osigurala doslednost. Prema definiciji iz člana 261 Zakonika o krivičnom postupku, među troškovima krivičnog postupka su „nagrade“ pružaocima usluga (odnosno advokatima i sudskim veštacima) i druge troškove kao što su putni troškovi i materijalni troškovi (kao što su komunalne usluge i kancelarijski materijal). Ovim članom je propisano i koje troškove pre pokretanja izvršnog postupka plaća „organ koji vodi postupak“, ali postojala je razlika u mišljenjima o tome kada bi troškove trebalo platiti, kao i koji organ bi trebalo da ih plati. Pojedina javna tužilaštva su plaćala nastale troškove istražnog postupka bez obzira na to da li je optužnica doneta. Drugi sudovi i javna tužilaštva su, međutim, primenjivala pristup da nakon donošenja optužnice sud postaje „organ koji vodi postupak“ i preuzima obavezu za plaćanje troškova istražnog postupka.

Nijedna državna institucija nije preuzela odgovornost za ispitivanje ovih ogromnih razlika u iznosima troškova po predmetu. Ministarstvo pravde, Savet i Veće bi trebalo da koriste dodatne podatke koji su sada dostupni za ocenjivanje troškova po predmetu i ispitivanje mogućih načina za unapređenje efikasnosti.

Sudstvo nije bilo u stanju da prati kretanja iznosa troškova po predmetu u sistemu niti da analizira druge aspekte učinka sistema usled odsustva odgovarajućih sistema za to. Kako sistem AVP i sistem za izvršenje budžeta nisu interoperabilni, nije bilo moguće sistematski povezati rashodne stavke sa predmetima na osnovu njihovog tipa, trajanja, broja stranaka u postupku i slično, a VSS i drugi organi suočili su se sa značajnim teškoćama u pogledu utvrđivanja i rešavanja neefikasnosti pojedinačnih sudova i određivanja standardnih raspona ili maksimalnih iznosa rashoda za različite vrste predmeta ili u sudovima različitih nivoa.

Sudstvo je iznos svojih neizmirenih obaveza konačno značajno smanjilo 2015. godine putem jednokratnog transfera sredstava iz budžetske rezerve. U skladu sa Zakonom o budžetskom sistemu, nosiocima javne vlasti zabranjeno je da preuzimaju obaveze u iznosu većem od tekućih aproprijacija; takve obaveze se definišu kao neizmirene obaveze. Neizmirene obaveze su krajem 2013. godine činile 11,5 odsto ukupnih rashoda, ali krajem 2018. samo 1,5 odsto. Preuzimanje nadležnosti za krivične istrage od strane javnih tužilaštava bio je značajni činilac za nastanak neizmirenih obaveza sudova nakon jednokratnog transfera iz 2015.

Slika 163: Neizmirene obaveze u sudstvu, na kraju perioda, 2014-II tromesečje 2020, tromesečni podaci

Izvor: izveštaji VSS-a o neizmirenim obavezama.

Pored toga, pravosudni organi i Ministarstvo finansija učinili su neuspešne napore da reše probleme neizmirenih obaveza i spreče ih da se ponovno nagomilaju. Godine 2015, VSS je doneo akt u skladu sa kojim je svi sudovi trebalo da plaćaju račune za usluge pružene u krivičnim postupcima (koji su najveći izvor neizmirenih obaveza u sistemu) u roku od 60 dana. Međutim, obaveza plaćanja u roku od 60 dana već je propisana Zakonom o rokovima izmirenja novčanih obaveza u komercijalnim transakcijama, tako da je aktom iz 2015. zapravo samo pojašnjeno od kada počinje da teče rok od 60 dana. Nema značajnijeg praćenja pravovremenog izmirenja obaveza.

Nagrade za rad advokata i sudskih veštaka predstavljale su najveće izvore neizmirenih obaveza u tužilaštvu i zahtevale su više ispitivanja i kontrole. Kako u sudovima tako i u javnim tužilaštvima, ove nagrade činile su deo kategorije „usluga“, koja je obuhvatala i troškove poštanskih usluga, nagrade za rad sudija-porotnika, i dovođenje uhapšenika.

Slika 164: Struktura neizmirenih obaveza prema vrsti, na kraju perioda, 2014-2019.

Izvor: kvartalni izveštaji VSS-a o neizmirenim obavezama.

Proces preuzimanja obaveza u sudovima i javnim tužilaštvima je u celini bio jednostavan. Sudije i tužioci potvrđivali su račune za usluge izvršene u toku sudskog postupka i izdavali naloge za plaćanje tih računa. Nakon odobrenja (i pod uslovom da pružalac usluge nije osporio odobreni iznos), račun je dospevao za plaćanje i smatrao se obavezom suda ili javnog tužilaštva.

Sistem za izvršenje budžeta nije zahtevao prethodno odobrenje obaveza od strane organa zaduženih za budžet niti sprovođenje drugih procedura koje mogu sprečiti nastanak prekomernih neizmirenih obaveza. Pored toga, preuzete obaveze nisu se evidentirale u odnosu na relevantne aproprijacije, tako da nije postojalo praćenje nastanka obaveza u realnom vremenu.

Prinudna naplata nije korišćena podjednako protiv svih sudova kao mehanizam za izmirenje obaveza. Kako su potvrdili šefovi računovodstava većeg broja sudova i tužilaštava, advokati i veštaci odlučuju o tome da li da pokrenu postupak prinudne naplate, a mogu oklevati da iskoriste to pravo iz straha da sudovi prestanu da ih angažuju. Iako sudovi i javna tužilaštva tvrde da se advokati angažuju kao branioci po službenoj dužnosti po azbučnom redu, u praksi ništa ne sprečava sudije i javne tužioce da angažuju advokata po svom nahođenju, a isto važi i za sudske veštake. Taj problem je naglašeniji u velikim sudovima i javnim tužilaštvima na čijim područjima postoji veća ponuda advokata i sudskih veštaka.

Jedna značajna novina uvedena Zakonom o rokovima izmirenja novčanih obaveza u komercijalnim transakcijama jeste to što je njime omogućeno da se dugovanja subjekata u javnom sektoru prinudno naplaćuju. Uvođenje javnih izvršitelja paralelno sa Zakonom o rokovima izmirenja novčanih obaveza u komercijalnim transakcijama postavilo je temelje za izmirenje obaveza pravosudnih organa putem ovog mehanizma. U intervjuima je potvrđeno da većina neizmirenih obaveza potiče od dugovanja prema advokatima i sudskim veštacima, što je, zajedno sa penalima koje advokati naplaćuju u postupku prinudne naplate, značajno povećalo učestalost ove prakse. Procenjuje se da nepotrebni troškovi iznose još nekih 30 odsto, pored prvobitnog duga, kada se neizmirene obaveze naplaćuju u postupku prinudne naplate. Te obaveze obuhvataju različite penale i naknade koje se plaćaju izvršitelju, advokatu, Narodnoj banci sudije, sudu i slično649.

Obaveze se evidentiraju na dva paralelna načina – ručno (u upisnicima ili tabelama u Excelu) i u računovodstvenom softveru (ZUP-u) koji se koristi u čitavom pravosuđu. Ne postoje podsticaji da sudovi i javna tužilaštva koriste ZUP jer koriste gotovinsko računovodstvo. Izveštaji o neizmirenim obavezama podnose se u posebnom postupku. Samim tim, čini se da se najtačnije evidencije vode ručno. Odsustvo interoperabilnosti evidencija tih „izvora“ preuzetih i neizmirenih obaveza i BEX-a otvara značajne mogućnosti za prekomerno nagomilavanje obaveza koje nisu pokrivene aproprijacijama, što sa svoje strane za posledicu ima rast neizmirenih obaveza.

Iako se izveštaji o masi neizmirenih obaveza podnose tromesečno VSS-u i DVT-u, tačnost i potpunost tih brojki je upitna jer u velikoj meri zavisi od svesti o pravosudnog osoblja o finansijskim pitanjima i njihove odgovornosti. Samim tim, računovodstva sudova i javnih tužilaštava često saznaju o postojanju pojedinih neizmirenih potraživanja tek kada prime zahtev za prinudnu naplatu. U praksi se javljaju brojni slučajevi u kojima sudije ili javni tužioci nikada ne obaveštavaju svoja računovodstva o postojanju računa ili čekaju do samog kraja postupka da to učine. Veliki procenat takvih računa se na kraju naplati prinudno. Dešava se i da se računi ne izmiruju redovno na osnovu verbalnog sporazuma između sudije i pružaoca usluga (kao što je advokat ili veštak) o tome da će račun biti naplaćen prinudno. Jasno je da bi u potpunosti trebalo iskoreniti takve primere grubog kršenja finansijske odgovornosti na sudijskoj funkciji.

Do smanjenja iznosa neizmirenih obaveza od 2014. do 2019. došlo je, stoga, delimično zbog povećanja procenta njihovog redovnog namirenja umesto naplate prinudnim putem. Time se samo povećavaju operativni rizici vezani za nastanak neizmirenih obaveza jer se tako usložnjava odnos sa glavnim pružaocima usluga tokom istražnog postupka i suđenja. Tokom intervjua sa sudijama i javnim tužiocima, tim za izradu Funkcionalne analize otkrio je da su, primera radi, sudski veštaci, čiji broj je ograničen, sve manje spremni da pruže svoje usluge zbog teškoća i neizvesnosti u naplati računa. Ova situacija se češće javlja u sudovima i javnim tužilaštvima sa manjim područjima nadležnosti.

Nedostatak veza (odnosno interoperabilnosti) između računovodstvenih i finansijskih sistema, sa jedne, i AVP-a sa druge strane otežava dobijanje sveobuhvatnih, tačnih i pouzdanih finansijskih informacija. Da su ovi sistemi međusobno povezani, angažovanje advokata ili sudskog veštaka bilo bi evidentirano kao aktivnost u AVP-u, odakle bi bila preneta u računovodstveni sistem kao dospela obaveza. Odatle bi ova informacija prešla u sistem za izvršenje budžeta, gde bi takva obaveza bila evidentirana kao teret na odgovarajućoj aproprijaciji. Mada nije lako obezbediti ovu povezanost jer je za to potrebna saradnja između većeg broja aktera (prvenstveno Ministarstva finansija), ostvarivanje interoperabilnosti sprečilo bi nagomilavanje neizmirenih obaveza i značajno doprinelo kvalitetu pružanja usluga na nivou celog sistema.

Budžete pravosudnih organa trebalo bi povećati tek nakon što institucije dokažu da su svesne obima i vrste njihovih finansijskih operacija. Drugim rečima, mora da postoji standardni način da se utvrdi koliki su troškovi poslovanja pravosudnog organa u Srbiji sa određenim brojem sudija odnosno tužilaca koji postupaju u određenom broju predmeta određenih vrsta. Samo u tom slučaju se zahtevi pravosudnih organa za dodatnim finansiranjem mogu adekvatno ocenjivati i po njima postupati. Linearno povećanje budžeta sudova i javnih tužilaštava ili nastavak prakse izmirivanja njihovih obaveza jednokratnim transferom iz budžetske rezerve na kraju godine nije rešenje. Zapravo, to predstavlja svojevrsnu „nagradu“ za one koji postupaju neodgovorno i preuzimaju obaveze preko iznosa koji im je odobren. Sa druge strane, opreznije institucije odvraćaju se od toga da nastave da postupaju odgovorno.

Primeri preporuka koje su inspirisale neke reformske aktivnosti u proteklih sedam godina su: i) redovno izveštavanje o neizmirenim obavezama i izmirenje postojećih nivoa docnji i ii) uvođenje obavezujućeg tumačenja finansijskih odgovornosti za troškove istraga. Većina preporuka Funkcionalne analize iz 2014. u pogledu upravljanja podacima, naplati sudskih taksi, upravljanja obavezama i neizmirenim obavezama, upravljanju budžeta u toku godine i finansijskih odgovornosti u okviru pravosudnog sistema nije sprovedena. Iako postoje jasni dokazi uloženih napora da se reše pitanja budžetske odgovornosti i upravljanja docnjama, ovi napori su bili nedovoljni za njihovo rešavanje.

Preporuka 1: Poboljšati infrastrukturu finansijskog upravljanja i institucionalni okvir kako bi se poboljšalo poslovanje, transparentnost i efikasnost i povećala budžetska nezavisnost pravosudnih institucija.

Povećati svest sudija i tužilaca o budžetskim pitanjima i upravljanju javnim finansijama u celini. Ovo je ključ za postizanje bolje isplativosti u sudskom i tužilačkom sistemu. (VSS, DVT – kratkoročno)

Pojednostaviti strukturu upravljanja budžetom pravosuđa. Ovo se može postići prenošenjem budžetskih nadležnosti MP na VSS i DVT, sa izuzetkom upravljanja kapitalnim budžetom, koje bi trebalo da ostane u nadležnosti MP zbog: (1) većeg kapaciteta MP u vezi sa nabavkama i (2) izazova raspodele takvih troškova i nadležnosti za više institucija koje su smeštene u istom objektu. (MP, DVT, VSS, MF – kratkoročno)

Uvesti standardizovani alat za upravljanje procesom pripremanja budžeta (tj. softver) u pravosudnom sistemu u celini, koji je u potpunosti kompatibilan sa postojećim BPMIS-om koji koristi MF. (MP, DVT, VSS, MF – srednjoročno)

Dalje jačanje kapaciteta za upravljanje kapitalnim investicijama. Da bi se održali i poboljšali trenutni nivoi kapitalnih rashoda, potrebno je unaprediti kvalifikacije zaposlenih u MP u sledećim oblastima: priprema, procena i izbor projekata i upravljanje i praćenje realizacije projekta. Formulisati i uvesti metodologiju odabira i prioritizacije projekata. (MP – srednjoročno)

Preporuka 2: Ojačati proces izvršenja budžeta kako bi se poboljšao integritet i celovitost finansijskih podataka, poboljšali kapaciteti za praćenje tekuće godine i obezbedila standardizacija i doslednost u izvršenju budžeta.

Razjasniti finansijske nadležnosti sudova u odnosu na tužilaštva u okviru krivične istrage izmenama člana 261 Krivičnog zakonika i formulisanjem pratećih podzakonskih akata kako bi se dodatno razjasnilo ovo pitanje i obezbedila doslednost u obračunu troškova. (VSS, DVT – kratkoročno)

Optimizovati i standardizovati sve elemente obrade faktura (tj. precizno definisati tok dokumenata) u pravosudnim institucijama kako bi se izbeglo prekomerno nagomilavanje zaostalih obaveza i eliminisala prinudna naplata. (VSS, DVT – srednjoročno)

Obezbediti tačnost i potpunost računovodstvenih evidencija u okviru ZUP-a. Ovo bi eliminisalo potrebu za vođenjem paralelnih ručnih evidencija različitih računovodstvenih kategorija za različite svrhe. (Sudovi, tužilaštva, VSS, DVT, MP – kratkoročno)

Povećati uvid MP, DVT i VSS u zbirne računovodstvene kategorije u ZUP-u kako bi se poboljšao njihov analitički fokus tokom godine i obezbedile informacije o prilagođavanju/formulisanju budžetske politike. (MP, VSS, DVT – srednjoročno)

Omogućiti razmenu podataka (tj. omogućiti formulaciju i prenos zahteva za plaćanje i preuzimanje informacija o transakcijama) između ZUP-a i sistema za izvršenje budžeta. (MP, VSS, DVT – srednjoročno)

Postepeno smanjiti „zaštitni sloj“ (tj. rezerve) od upravljanja aproprijacijama. Povećati finansijsku odgovornost pravosudnih institucija izdvajanjem punog iznosa njihovih godišnjih aproprijacija na početku godine. (VSS, DVT – srednjoročno)

Povećati transparentnost raspodele sudskih taksi između sudova i tužilaštava. Subjektivnost u raspodeli udela sudskih taksi od strane MP i VSS treba ukloniti kroz uvođenje koherentne i sveobuhvatne metodologije raspoređivanja u skladu sa Zakonom o sudskim taksama. (MP, VSS – srednjoročno)

Preporuka 3: Ojačati proces pripreme budžeta. Budući da budžeti pojedinačnih delova pravosuđa nisu zasnovani na kriterijumima učinka, oni se ne mogu koristiti za procenu vrednovanja rezultata, što je osnova odgovornog upravljanja budžetom. Sledeće preporuke su osmišljene da: i) omoguće pravosudnim institucijama da odrede kredibilan osnovni budžet, ii) formulišu svoje budžete na osnovu kriterijuma rezultata vezanih za predmete i iii) mere rezultate kako bi se donošenje odluka zasnivalo na pouzdanim podacima.

Osigurati interoperabilnost između sistema za vođenje predmeta, sistema izvršenja budžeta i sistema pripreme budžeta. Obezbeđivanje razmene podataka između ovih sistema je instrumentalni preduslov za uvođenje budžetiranja zasnovanog na učinku. (VSS, DVT, MP – srednjoročno)

Uvesti metodologiju obračuna troškova po predmetu. Ova metodologija bi trebalo da odgovori na pitanje koliki je očekivani raspon troškova za različite vrste predmeta i na taj način se uključi u proces pripremanja budžeta. (VSS, DVT – srednjoročno)

Uvesti budžetiranje zasnovano na rezultatima rada. Pripremiti osnovni budžet na osnovu podataka preuzetih iz sistema za vođenje predmeta i metodologije obračunavanja troškova. Analiza budžeta će naknadno omogućiti ekonomičnost i osloboditi sredstva za druge namene. (VSS, DVT – srednjoročno)

Angažovati se sa Ministarstvom finansija na postepenom povećanju budžeta za istrage, kao prelaznu meru. Trenutno se zaostale obaveze izmiruju jednokratnim povećanjem budžeta za pravosuđe na kraju godine. Ovaj iznos treba staviti na raspolaganje početkom godine kako bi se izbeglo nepotrebno plaćanje naknada i kazni koje sudovi i tužilaštva plaćaju u postupku prinudne naplate. (DVT, MF – kratkoročno)