Funkcionalna analiza pravosuđa u Srbiji

Analiza unutrašnjeg učinka > Upravljanje finansijskim resursima

d. Delotvornost u izvršenju budžeta

i. Prepreke efikasnom korišćenju resursa

- Okvir izvršenja budžeta je vrlo rigidan. Kada se budžet usvoji, vrlo ga je teško menjati i prilagođavati, čak i onda ako sputava tehnički i finansijski učinak. Na nivou celokupnog budžetskog sistema, od direktnih budžetskihi korisnika se očekuje da poštuju raspored ekonomskih klasifikacija.

- VSS prenosi tu rigidnost ekonomske klasifikacije državnog budžeta na sudove mada ne postoji zahtev za tim. Svi sudovi se žale da su sredstva koja dobijaju razbijena po ekonomskim klasifikacijama koje nisu u skladu s njihovim potrebama. Uvek ima previše novca u nekim kategorijama, a nedovoljno u drugim, bez mogućnosti da se sredstva prebacuju iz jedne u drugu kategoriju. VSS bi mogao da odobri pojedinačnim sudovima, koji nisu direktni budžetski korisnici, da svoje tekuće budžete (deo koji nije za plate) koriste fleksibilnije pod uslovom da zbirni rezultat svake vrste sudova bude u okviru gornjeg budžetskog limita. Međutim, VSS nije u stanju da to čini na sistemskoj osnovi zato što nema ni obučenog osoblja niti softver za zadovoljavanje zahteva mnogobrojnih sudova za usklađivanjem budžeta s republičkim budžetskim klasifikacijama.

- Izvršenje budžeta karakterišu fluktuacije u doznačavanju budžetskih sredstava iz Trezora budžetskim korisnicima. Na početku fiskalne godine, VSS obaveštava sudove o njihovom odobrenom godišnjem opertaivnom budžetu. Premda bi sudovi trebalo da očekuju da mesečno primaju jednu dvanaestinu tog iznosa, stvarno doznačavanje sredstava varira. Ministarstvo finansija nije u stanju da ujednači fluktuacije u prikupljanju prihoda i te fluktuacije prebacuje na budžetske korisnike.708 VSS raspoređuje sredstva sudovima kad ih primi i nema mogućnost da drži rezervni fond radi ujednačavanja te fluktuacije u doznačavanju sredstava svoje aproprijacije.

- Sudovi nastoje da potroše što je moguće više novca i da traže još. Prvo, uštedom sredstava, sudovi rizikuju umanjenje svoje alokacije za narednu godinu. Drugo, kao što je gore pomenuto, sistem finansijskog upravljanja ne pruža nikakva lična ili institucionalna priznanja za poboljšanje produktivnosti ili fleksibilnosti za premeštaj po budžetskim kategorijama. Ovaj princip „ili iskoristi ili ćeš izgubiti”, koji je nametnut sudovima, u kombinaciji s nefleksibilnim planovima ljudskihh resursa 709 dovodi do demotivacije za bilo kakve inicijative u finansijskom upravljanju u cilju poboljšanja efikasnosti u korišćenju sredstava, kao što je automatizacija ručnih operacija službenika.

ii. Raspoređivanje odgovornosti za izvršenje budžeta

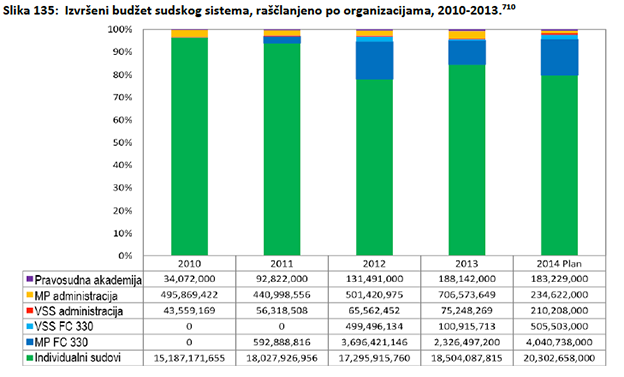

- Raščlanjen pregled rashoda sudova po organizaciji znatno se razlikuje od jedne do druge godine (videti Slika 135). To je indikativno za sistem u tranziciji koji se nije odlučio za neki određeni model realizacije budžeta. Ipak, u period od 2010-2013. godine pojedinačnii sudovi su stalno realizovali najveći deo, oko 80% budžeta sudskog sistema. Kombinovani rashod, koji direktno realizuju VSS i MP u korist sudova prema FC-330, kretao se od 3% 2011. do 19% 2012. godine. Kombinovani administrativni rashod VSS i MP kretao se od 2,6% ukupno izvršenog budžeta 2012. do 3,57% 2013. godine, kada je administrativni rashod MP iznosio 2,26% ukupno realizovanog budžeta 2012. a 3,23% 2013. godine. Administrativni rashod VSS se uvećao sa 0.28% 2010. na 0,34% 2013. godine, što se i očekivalo s obzirom na povećanje odgovornosti.

iii. Nabavka

- MP je formirao jedinicu s kvalifikovanim specijalistima za nabavku, ali potrebno je više ljudi za delotvorno nadgledanje aktivnosti nabavke za koje je MP odgovorno. Zbog ograničenih kapaciteta, MP često spaja sve komponente građevinskih radova u jedan tender. Mada je ekonomičnije dodeliti različite vrste poslova specijalizovanim saugovaračima, MP nema kapacitete da upravlja mnogobrojnim ugovorima i stoga se u praksi oslanja na jednog opšteg saugovarača koji vodi ceo projekat. To često dovodi do neuspeha ili zastoja u procesu nabavke, što umanjuje potrošnju i čini sudski sistem osetljivim na gubitke u dodatnim budžetskim procesima. Takođe, vrlo je riskantno imati tako malo specijalista za nabavke, u bilo kom sistemu, pošto to dovodi do neminovne izloženosti nečasnim ponašanjima, kao što su dosluh, korupcija i favorizovanje određenih pružalaca usluga.

- Sudovima nedostaje osoblje kvalifikovano za nabavke, te se znatno oslanjaju na ograničene kapacitete tima za nabavke MP. Sudovi iznose da se obraćaju za savet specijalistima za nabavke u MP i da je kvalitet saveta koje dobijaju visok, ali je telefon stalno zauzet. Sudovi se žale da im nedostaje razumevanje propisa o nabavci i praktično iskustvo u postupanju po njima. U jednom sudu, zaposleni su prokomentarisali timu Funkcionalne analize da ih pridržavanje propisa o nabavci vodi ka kupovini najjeftinije robe neadekvatnog kvaliteta koja ne odgovara njihovim potrebama. Ovo jasno ukazuje na nedostatak razumevanja osnovnih pravila nabavke. Nedostatak te svesti može se rešiti putem obuke o javnim nabavkama, ali timu Funkcionalne analize je rečeno da takve obuke nema.

- Ograničeni kapaciteti u oblasti nabavke imaju čitav niz impakta na pružanje usluga. Inputi nabavljeni spolja, kao što su pravne usluge, komunikacije, obezbeđenje, komunalije i održavanje zgrada, značajano utiču na produktivnost suda. Npr, pouzdanost internet veza znatno doprinosi produktivnosti osoblja odgovornog za podnošenje izveštaja elektronskim putem.