Funkcionalna analiza pravosuđa u Srbiji

Analiza unutrašnjeg učinka > Upravljanje finansijskim resursima

Pregled poglavlja

- Sistem pravosuđa u Srbiji nema nedostatak resursa, bilo da se meri per capita ili kao udeo u BDP-u. Godine 2012, rashod sudova je bio 0,66% BDP-a, što je više nego u bilo kojoj državi članici EU koja je pod nadzorom CEPEJ-a. Rashod tužilaštva je bio 0,11%, što je u razmerama ostalih država članica EU koje su pod nadzorom CEPEJ-a, ali je nešto niži od proseka.

- Bilo koje povećanje pravosudnog budžeta nije izgledno na srednje-dugoročnom planu. Srbija je suočena sa vrlo tesnom fiskalnom situacijom koju karakteriše duboka recesija i visok i rastući javni dug. Srpska Vlada prepoznaje potrebu da pronađe načine uštede, uključujući i smanjenje fonda plata i dovodeći javni sektor na pravu meru. Ne bi bilo realno da se sektor bori za više resursa, naročito ako se ima u vidu njegov nizak stepen efikasnosti i delotvornosti u korišćenju postojećih resursa. Mogu se očekivati budžetska umanjenja i sektor će verovatno morati „da uradi više sa manje”, uključujući i finansiranje inovacija putem ušteda unutar paketa resursa.

- Sudovi se finansiraju delom iz sudskih taksi, što predstavlja određene mogućnosti i značajne rizike.660 Godine 2013, sudovi su prikupili 10,22 milijardi RSD putem taksi.661 Međutim, nivo naplate je nizak i sudovi uspevaju da naplate samo oko jedne trećine dospelih taksi. Sudovi nisu dobro opremljeni da bi igrali ulogu agencije za naplatu zbog nedostatka pravnih instrumenata za uterivanjem duga od nesavesnih dužnika 662 i nedostatka tehničkih kapaciteta kako bi se posvetili naplati takse. Ono što još više zabrinjava je da prihod od sudskih taksi opada, a uskoro će i ubrzano opadati.663 S neizbežnim prelaskom usluga overe sa sudova na private beležnike, može se očekivati da sudske takse opadnu i za 30 % do sledeće godine.664

- Budžetsko planiranje i alokacija resursa ne vezuju se za potrebe za pružanjem usluga. Štaviše, zasnovano je na ranijim alokacijama inputa koje su retko prilagođavane u smislu reagovanja na izvanredne događaje, kao što je reorganizacija sudske mreže ili pod hitnim okolnostima koje mogu da ugroze funkcionisanje pravosuđa. Alokacija resursa nije zasnovana ni na kakvom predviđanju broja predmeta ili objektivnim normama, te mehanizam alokacije resursa ne daje podstrek sudovima i tužilaštvima za inicijativama ili mogućnostima da poboljšaju ekonomičnost.

- Miks resursa favorizuje osoblje iznad svega. Ogroman fond plata natkriljuje ostale rashode, uključujući i veoma potrebne oblasti kao što su obuka, IKT i infrastruktura. Od 2010. do 2013. godine, manje od 2,5 % budžeta sudskog sistema potrošeno je na kapitalne investicije, što je oko polovine proseka EU. S obzirom na preku potrebu za širokim unapređenjem IKT i infrastrukture, potrebno je više značajnih ulaganja. Ipak, ulaganja u kapitalne projekte su spora zbog ograničenih kapaciteta nabavke i tako se sredstva naznačena za kapitalne projekte uobičajeno realociraju na dodatne budžetske procese.

- Sudovi generišu velike i rastuće docnje.665 Osnovni razlog za nagomilavanje docnji je loše planiranje u procesu pripreme budžeta i u procesu reforme zakonodavstva. Često, nova zakonska regulativa stavlja pred sudove i druge institucije veće zahteve za pružanjem usluga ili finansiranjem troškova pravnih postupaka. Međutim, procene finansijskog i regulatornog impakta se ne vrše i budžeti se ne prilagođavaju. Docnje sve više utiču na pružanje usluga suda, uključujući i kašnjenja u ročištima. Takođe, docnje stvaraju značajnu količinu posla pošto predsednici sudova i finansijska odeljenja rade u stalnoj situaciji krize upravljanja, uključujući i upravljanje parnicom prema pružaocima usluga.

- Nedostatak automatizacije u procesuiranju zahteva za realokacijom finansiranja dovodi do preterane budžetske rigidnosti, što sprečava sudove i tužilaštva da finansiranje prilagode svojim poslovnim potrebama. Ta rigidnost nije zahtev Ministarstva finansija (MF), već VSS, DVT i MP kojima svima nedostaju ljudski i tehnički kapaciteti za procesuiranje realokacije finansiranja, te ih jednostavno odbijaju. Taj problem bi se mogao ublažiti modernijim sistemom i boljom koordinacijom među akterima, u saglasnosti sa Zakonom o budžetu. Bez rešavanja ovog problema, teško je videti kako bi sektor mogao da dođe do sredstava neophodnih da postigne transformaciju koja je potrebna za usaglašavanje sa standardima EU.

- Podeljena nadležnost upravljanja i nedostatak jasne podele odgovornosti nad pravosudnim budžetom dovodi do problema u koordinaciji kod upravljanja finansijskim resursima. Budžetska nadležnost je podeljena između VSS i DVT s jedne strane i MP s druge strane. Dok su Savet/Veće odgovorni za fond plata za sudije i tužioce, MP je odgovorno za plate ostalog osoblja u sudovima i tužilaštvima. Podela budžetske odgovornosti u drugim oblastima, kao što je finansiranje održavanja i kapitalnih investicija, nije jasno definisana, što usporava napredovanje i ulaganja u veoma potrebne kapitalne projekte. Nadležnost nad ostalim nefinansijskim stvarima, koje mogu da budu od većeg finansijskog uticaja, takođe je odvojena od budžetske nadležnosti, uključujući i odluke koje utiču na veliki fond plata.

- Finansijski sistemi su razjedinjeni i zastareli. Mnogobrojni sistemi finansijskog upravljanja funkcionišu simultano i osoblje mora ručno da vrši unos i prenos podataka između sistema. Pravosudnom sistemu nedostaje jasna struktura troškova, a i vrlo malo informacija ima o pojedinačnim troškovima ili podacima koji bi povezali troškove i rezultate, što analizu troškova po predmetu čini izazovnom. Ne postoji usaglašenost između upravljanja predmetima i sistema računovodstva, tako da deo za finansijsko upravljanje nije u mogućnosti da pruži informacije procesu donošenja odluka niti da podrži poboljšanje učinka.

Pregled upravljanja rashodom u pravosuđu

- Ovo poglavlje analizira delotvornost finansijskog menadžmenta u sistemu pravosuđa Srbije u kontekstu problema s učinkom, što je podcrtano na drugim mestima Izveštaja o funkcionalnoj analizi. Poglavlje se usredsređuje naročito na one sistemske aspekte finansijskog menadžmenta koji se mogu ojačati u okviru postojećeg budžetskog okvira. Analiza se oslanja na informacije dobijene od srpskih pravosudnih i izvršnih vlasti i nadgrađuje se na ranijoj Analizi javnog rashoda u pravosuđu i institicionalnoj analizi (Judicial Public Expenditure and Institutional Review – PEIR).666

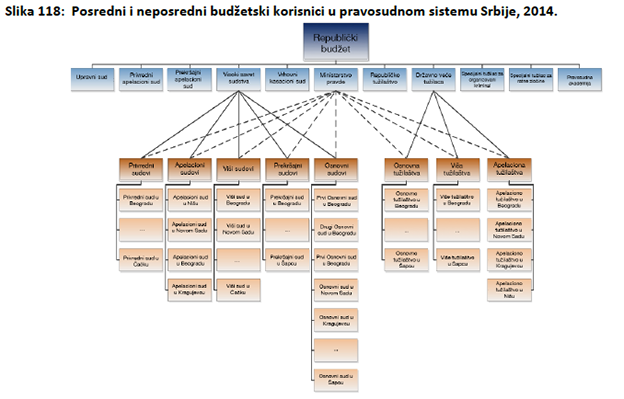

- Pravosudni sistem potpada pod opšti budžetski okvir za javni sektor, a koji je zasnovan na Zakonu o budžetskom sistemu.667 Zakon o budžetskom sistemu pravi razliku između posrednih i neposrednih budžetskih primalaca, tj. budžetskih korisnika. Kao što Slika 118 prikazuje, ima 11 neposrednih budžetskih korisnika u čitavom pravosudnom sistemu, gde spadaju MP, VSS, DVT, RJT, PA, 4 vrste sudova na republičkom nivou 668 i 2 vrste tužilaštava na republičkom nivou.669 Takođe ima 155 sudova i 87 tužilaštava koji su posredni budžetski korisnici čije budžete administriraju Savet/Veće i MP.670 Ovi posredni budžetski korisnici troše najveći deo sredstava sistema, gde spadaju svi prekršajni sudovi, osnovni, viši sudovi, osnovna i viša tužilaštva.671

- Samo neposredni budžetski korisnci izvršavaju svoje budžete kroz jedinstveni račun Trezora (JRT). Trezor obezbeđuje da su transferi neposrednim budžetskim korisnicima u okviru odobrenih aproprijacija i u granicama koje su određene rasporedom povlačenja (transfera). Međutim, Trezor nije uključen u verifikaciju bilo koje isplate. Neko vreme, Trezor je planirao da uključi posredne budžetske korisnike u JRT; 672 ipak, to ostaje za kasnije iz razloga tehničke prirode. Kada Trezor prenese sredstva, sudovi i tužilaštva upravljaju svojim računima samostalno.

- Rashod pravosuđa u periodu 2010-2013. godine može se okarakterisati složenošću, nepostojanošću i docnjama. Slika 119 i 120 daju vizuelni pregled rashoda sudskog sistema i javnih tužilaštava od 2010. do 2013. godine. To utvrđuje kontekst za opis okvira upravljanja rashodom i proces budžetiranja. Cifre prikazuju originalne aproprijacije (zeleno), rebalans budžeta (plavo) i docnje (crveni), izraženo u realnoj vrednosti RSD korigovano inflacijom za 2013, po vrsti budžetskog korisnika u okviru sudskog sistema i javnih tužilaštava. Mogu se zapaziti sledeće kartakteristike rashoda sistema:

- Složenost: veliki je broj institucija koje su uključene u finansijsko upravljanje. Samo sudovi imaju 12 organizacija i organizacionih grupa, uključujući VSS, MP, PA, VKS i razne vrste sudova. Postoji čitav niz mehanizama izvršenja – neke delove budžeta sudskog sistema izvršavaju sudovi, a druge direktno VSS ili DVT ili pak MP;

- Nepostojanost: fluktuacije originalnih aproprijacija iz godine u godinu prikazane su zelenom bojom; a rebalans budžeta, koji povećava, ili češće umanjuje, originalne aproprijacije, prikazan je plavom bojom;

- Docnje: sudovi hronično stvaraju velike i rastuće docnje, pre svega osnovni sudovi, viši sudovi i MP.